Contents

▍廣達(2382)子公司-廣明(6188))恐遭罰約130億

筆電代工大廠之一的廣達(2382),

其子公司廣明(6188)日前發布重訊

接獲南德州聯邦地方法院

就光碟機限制價格反托拉斯訴訟乙案之增補判決增補損害賠償金額至 439 百萬美金

換算成台幣將近 131 億元,金額非常龐大

到底對母公司 廣達(2382) 會不會造成影響呢?

本篇透過財報的角度來分析…

1.什麼是反托拉斯法?

2.廣明表示 無操控價格能力

3.對母公司廣達造成的影響是…?

▎什麼是反托拉斯?

》防止企業壟斷市場,控制價格的法條

是指在某一個商品或行業中,

由一家大型公司壟斷整個產業,

目的就是這樣我就是老大,

銷售價格我說的算

實現利益最大化,

當然政府絕不容取有此情況發生,

才能維護市場公平競爭

因此針對此企業會有罰則,

就是反托拉斯法

▎廣明(6188)聲明稿:未直接與 HP 有交易

收到聯邦政府地方法院的判決後,

廣明(6188)也發出聲明稿,

表示對於 惠普HP 一案,

廣明之所以堅持不和解

是因為 廣明 從未直接與 惠普 有任何交易,

僅僅是索尼(新力)及飛力浦公司的代工廠,

再由索尼 直接銷售到 惠普全球各地的分公司。

廣明 並非直接與 惠普進行交易

因此並無操作價格之能耐

▎廣明(6188)股本僅不到 30 億元,賠償金卻高達 130 億元

廣明股本 27.8 億元,淨值 79 億元,

撰寫當下僅公告截至 2019年 11 月

累計月營收也才賺 83 億元,

若被罰 130 億元,真是滿可怕的,

因此消息公告,隔天開盤股價直接跌停,

近一周股價跌幅超過 20%。

母公司廣達(2382)持有廣明 30% 股權,

很多人會想,那母公司廣達要怎麼認列廣明的損失?

▎廣明(6188)若下市,母公司會損失嗎?

廣達(2382) 持有廣明(6188) 30%,

所以萬一廣明不幸下市,

很多人會以為母公司帳上

會以市值 (股價 * 持股比例 30%) 來計算損失金額,

其實是不會的

你想想,那 廣達 其他持有的子公司,

原本就沒有上市呢,還是一樣可以認列營收對吧,

所以跟子公司上不上市無關。

而且,市值變動不會影響財報,

不然股價每天變動,損益每天也跑來跑去

有一種狀況,投資標的的股價變動,會影響持股人的 EPS

那就是列為「透過損益按公允價值衡量之金融資產」

通常會屬於這項目,持股比重不會太高,

只是想要拿投資標的買賣賺價差

而 廣明 是廣達的合併子公司

並不屬於上述所說

當然股價變動也不會影響 廣達財報

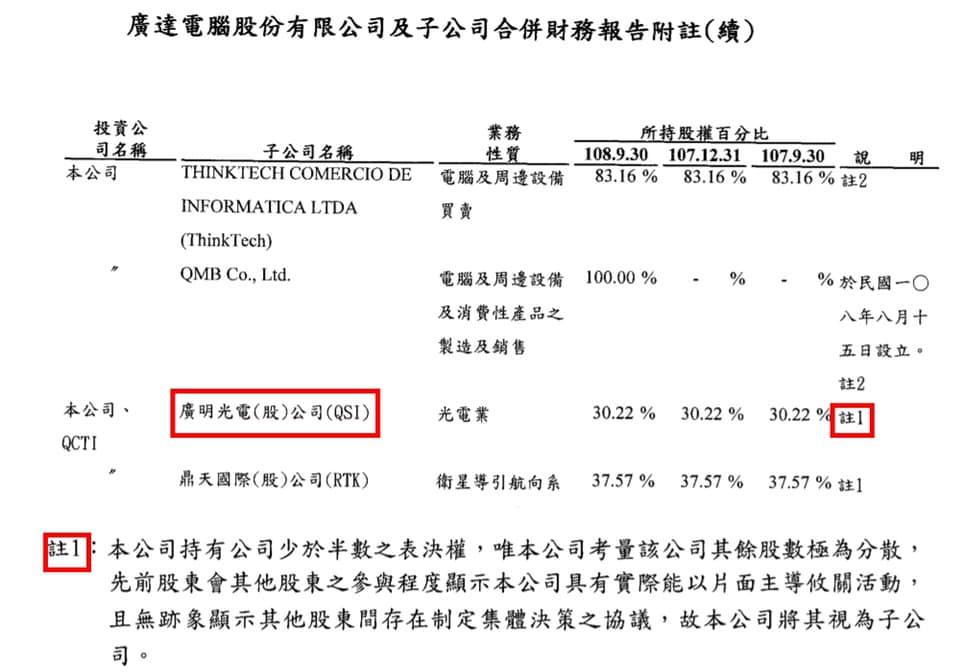

▎廣達 僅持股 廣明30%股權,卻是合併子公司?

還有一點迷思是,

很多人以為是以 30% 持股比例認損失,

不,

雖然 廣達 只有持有 廣明 30%,

但 廣明 是合併子公司,並非採權益法,

意思就是,廣明(6188) 的營收、費用 100% 認列在廣達,

廣達(2382) 財報最後再拆分為 30% 母公司權益及 70% 非控制權益

所以合併子公司並不是僅僅以持股是否超過 50% 來看,

若小於 50% 但有實質控制權,

還是屬於合併子公司。

怎麼知道廣明是合併子公司,看看廣達的財報就知道了喔