買房是人生的一大重要事情,

工作數年後,多數人都會思考著:我想買房,但該怎麼做?

但往往又看了一去不回頭的房價苦惱著。

這一篇文章夏綠蒂和你分享,現階段的你適合買房嗎?

Contents

全國的房價走勢圖

》房價所得比越來越高

要不要買房是一件需要謹慎妥善思考而決定的事情,

因為房子的金額非常的大,

是大多數人一生中買過貴的東西,

也很有可能一輩子就只買這一次。

因此考量自身所得是很重要的因素。

常聽到媒體說「要不吃不喝幾年才能買房」

就是在說明「房價所得比」

公式 = 中位數房價 / 家戶年可支配所得中位數,

數字越大則可房價負擔能力越低。

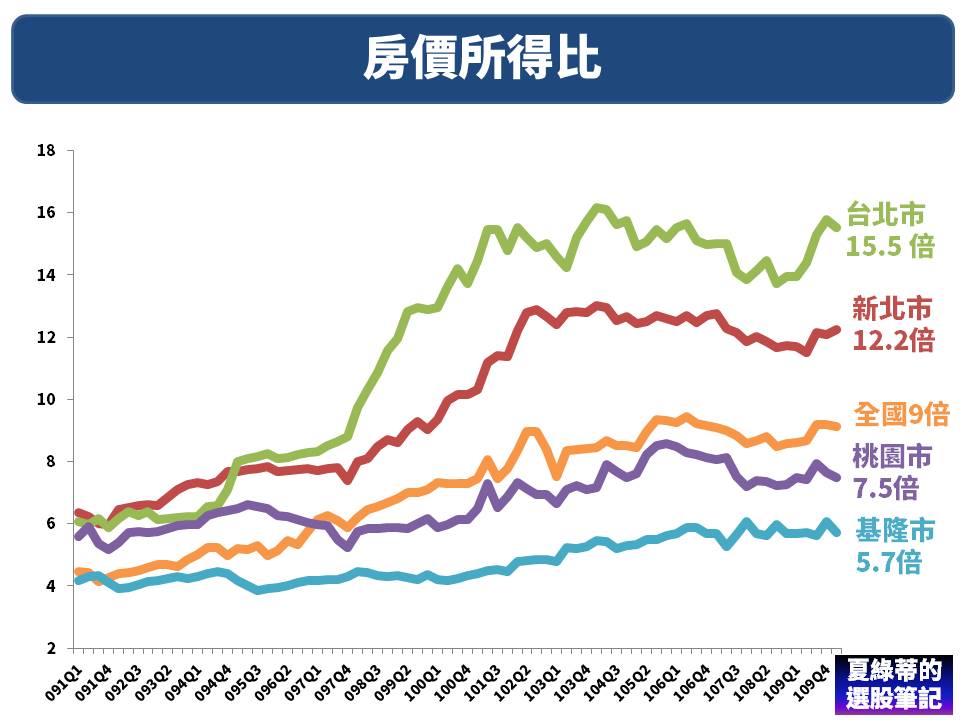

下圖的數據是從 91 年到 110 年的房價所得比,

全國都是往上升,也就是負擔越來越大,

111Q2 台北市的房價所得比是 16.17 倍、

新北市也不惶多讓有 12.82 倍,

雙北房價太貴因此出現了脫北者,

人口漸漸往基隆或桃園移動,

而這兩個城市的房價所得比相對親民,

分別是 5.88 倍以及 7.83 倍。

》少子化會讓房價跌嗎?

現代人生的小孩很少,甚至是當頂客族,

許多人認為人口越來越少,空房子那麼多房價肯定會腰斬吧?

少子化會不會讓房價大幅下滑,我認為要看地區。

台北市畢竟是首都,資源環境較豐沛,

讓許多年輕人想前往讀書與工作,

久了可能會定居下來,因此即便少子化,

在主要城市的房屋居住需求還是很大,

但如果是偏鄉地區,年輕人都外流,

當地的房屋居住量就不會太多,

房價通常也不會大漲,甚至還會下跌。

另外因為房屋的居住需求還是在,只是一個屋子內的組成人口變少,

以前大家庭總是三代同堂,兄弟結婚了還是住在一起,

一屋子住了十幾個人很普遍,

然而現在都是小家庭,結婚了通常會搬出去住,

於是以前人多住在一起只要一間房,

但現在是兄弟姊妹結婚,都會各自找房組成自己的家庭,

所以房屋數量還是有一定需求。

買房 試算

》用自己的收入計算所得比

房價所得比是用中位數的房價及家庭所得,

可能會和你有所差別,

我們可以運用一樣的邏輯計算,符合你能力購入的總價是多少呢 ?

房屋總價 / 年收入 < 6 倍

因為 9 倍是全國的房價所得比,

但因為台北市和新北市太高會拉高平均,

因此我認為要藉於雙北附近的城市:基隆與桃園的平均,

6 倍便是一個較可負擔的標準。

假設:年收入 100 萬,則最高可買 600 萬的房子;

雙薪夫妻的年收入為 180 萬,則最高可買 1080 萬的房子。

再分享第二個方法,也就是常見的人說房貸不要超過收入三分之一。

》房貸不要超過收入的三分之一

以上述提到的,收入 100 萬去購買 600 萬的房子,

我們用 591 試算表計算,

頭期款兩成是 120 萬,貸款年限是 20 年,

則每月的房貸金額是 22,833 元,

年收入 100 萬平均一個月收入是 83,333 元,

22,833 / 83,333 = 27.4%,

比例沒有超過房貸的三分之一這樣是可以的,

若超過會讓自己的生活較沒有品質,

另外現在許多大樓都需要收管理費,

記得把每月管理費列在房屋居住的固定支出,

一起納入計算不要超過月收入的 3 成。

買房 頭期款要多少?

買房頭期款是大多數人認為買房的最大門款,

要準備多少預算呢?

夏綠蒂認為至少要準備房價的 30%

為什麼是 30%?常聽見的是 20%,

也就是買 1000 萬的房子,要準備 200 萬頭期款,

但我認為這是不夠的,

因為銀行不一定能貸款給你 8 成房貸,

放貸金額能多少的因素有很多,包含:房子坐落地點、屋齡、你的收入多寡、是否有其他貸款等,

所以要多抓一點緩衝區間,才不會遇到萬一銀行的承貸金額低於 8 成,

這時你就會很緊張,要趕緊去跟親朋好友籌錢。

假設買 1000 萬房,你準備頭期款只有 200 萬,

而銀行又只貸款 7成( 700 萬)給你,

缺口的 100 萬短時間內不容易籌湊,最差的情況下可能違約不買,

就會損失 「斡旋金」等。

買房 的支出有哪些?

除了頭期款之外,買房還有很多支出:

- 頭期款

- 仲介費(中古屋)

- 代收款(預收屋 for 預繳管理費等,金額大約要準備 15 ~ 20 萬)

- 代書費、印花稅

- 裝潢與傢具費

比較容易被遺忘的是 預收屋交屋時會收一筆「代收款」,

建商會拿去支付代書費、印花稅等等規費,

以及預繳數個月的大樓管理費,

這金額建商會多退少補,至少都要先支付 15 萬以上。

另外不管買成屋或是預收屋,產權移轉的代書費都要支付\

買房 優缺點比較

要買房或租房是許多人游移不定的問題,

透過下列的優缺點比較,能幫助自己更聚焦思考,

》買房優點

- 房價漲幅:房價要腰斬我認為比較難,因為通貨會膨脹,所以長期來看還是會緩緩的上漲。

- 貸款不會隨物價上漲:買房要跟銀行貸款,隨著通貨膨脹,現在每個月 3 萬的房貸,10 年後還是繳 3 萬元,但10 年後的 3 萬元會比較薄,也就是購買力下降,房貸並不會像科學麵價格一樣膨脹,從小時候一包 6 元變成現在一包 15 元。

- 心靈上的安全感:在心靈層面來看,會覺得更安全,不會被房東趕走,也代表自己有能力可以給家人更安定的品質。

- 裝潢可自己決定:可把住家打造自己喜歡的樣子

- 老年人租房較不易:一輩子租房,年紀越大越不容易租,因為房東會擔心老年人的經濟狀況、身體狀況等。

》買房缺點

- 支出費用增加:每年 5 月要繳房屋稅、11 月要繳土地增值稅,以及火災險地震險等等。

- 機會成本高:頭期款和每月房貸,拿去投資大盤,例如 0050ETF、美股VT、美股SPY 等報酬率更高。

- 生活較不敢改變:房貸支出是家庭很大的一項,所以會較不敢離職、不敢生小孩,怕會破壞現在穩定的生活。

- 變現不易:賣房需要找到合適的買家,然後談價格、過戶等流程,所需時間長達數個月,不像賣台股 2 天後即可達到款項。

- 買房自住是負債:《富爸爸,窮爸爸》這本書提到買房自住是負債,因為每個月要從你的口袋流出去現金,要有現金流入才是資產。

透過上述的分析,看看自己更傾向哪一些論點,

更重要的是要搭配自己的財務狀況。

買房或租房並沒有絕對的好壞,

也許現階段的你適合租房,過幾年想法和經濟能力不一樣,

就轉變為買房的思維;反之也有可能一開始是買房後來轉變租房。

我有聽過一個真人故事:

P 先生結婚後便買房,幾年後把房子賣掉後,

帶著小孩老婆離開台北去租房,

而賣房扣除貸款剩餘的資金,

算一算投入0050ETF 每年帶來的現金流與股價漲幅,

比起有一間房子這樣做讓 P先生 更感受到安全感。

買房 網站與工具

買房好用的網站:

- 591 房屋交易平台:中古屋、預售屋都能找到

- 樂居:樂居有針對許多預售屋寫看屋筆記,也有紀錄電動車友善社區

- 內政部實價登錄:你的鄰居、前一手賣家的成交金額都清清楚楚,缺點是用手機板不好使用

- 實價登錄比價王:手機回傳地址、社區名稱,買賣金額多少錢立刻知道

買房先做功課的平台及書籍

- 15堂課識別購屋眉角,不踩雷入手千萬房產:地產秘密客開的影音課程,他們看屋經驗超過 10 年,且線上課程觀看時間與次數都無限

- 35 線上賞屋:youtube 頻道到有許多賞屋知識,以及各大預售屋的開箱。建議看以前的影片,有較多的賞屋知識

- 《【圖解】35線上賞屋的買房實戰課》:35 線上賞屋的書籍版,內容是從 Youbtube 收錄的,好處是可以更快速從目錄找到你要的資料

- 《買房勝經》:作者sway,本書為他的三本書黑心建商、投資客、房仲三合一增修版,內容滿多的

【非業配】夏綠蒂滿推薦地產秘密客的線上課程,循序漸進的學習買房,畢竟房價動輒千萬,幾乎是每個人一生中最大筆的花費,先花點小錢投資自己超划算。

課程原價$8800 現在募資中不用 $3000 元即可享受

快速總結

- 房價所得比越來越高

- 我可以買的房子:房屋總價 / 年收入 < 6 倍

- 每月房貸 < 收入的 3 成

- 好好檢視買房優缺點,評估現階段的自己是否適合買房

關於買房及理財觀念,可以看看這幾篇:

- 預售屋、新成屋還是中古屋,這 3 種房型你適合哪一種?

- 預售屋是什麼?預售屋準備多少錢及注意事項【預售屋購屋流程全解析】

- 【真實計算】什麼時候買房?看懂後,讓你多存 600 萬!(附excel檔案)

- VNQ 介紹:3000 元也能成為包租公,還能每年「領 4 次」配息!

- 巴菲特公開推薦!SPY 十年績效戰勝華爾街經理人

- 投資全世界的ETF:VT介紹

高活存利率 數位帳戶彙整

高存活利率的數位帳戶也越來越盛行,

讓我們能夠更有效地管理金錢,同時享受更高的利率回報,

以下是夏綠蒂推薦的數位帳戶:

- 數位帳戶推薦哪間? 高活存利率比較懶人包!

- 台新 Richart 數位帳戶 》線上開戶 & 高活存利率3.2% 評價好嗎?

- 將來銀行 2024 最新優惠:聯名卡、新戶禮、活存利率

- 新光OU數位帳戶優缺點評價:5.88% 高活存利率任務攻略

| 名稱 | 最高活存利率 | 新戶禮 | 免費轉帳/提款次數 | 活動詳情 |

| 將來銀行 | 3.5% | 3.5%,最高可領1400元 | 轉帳 66 次/提領 6 次 | 1.新戶最高享 3.5% 利率, 有 15 萬高額度 2.舊戶:5 萬元以內 1%、5 ~ 30 萬元 1.5% |

| 台新Richart | 3.2% | 300 元 | 轉帳 5 次/提領 5 次 | 10 萬元內 3.2% |

信用卡高回饋推薦

以下是夏綠蒂推薦的信用卡,像是星展eco永續卡也有無腦刷國內 1.5% 、國外 5% 回饋非常好用,

有興趣可以點連結看更詳細。

- 聯邦吉鶴卡好用嗎? 現金回饋 1.5% 無上限 & 加碼回饋詳細分析!

- 星展eco永續卡好用嗎?國內 1.5%、國外 5%回饋評價及優缺點分析

- 聯邦幸福 M 卡好用嗎?首刷禮 &回饋攻略|交通旅遊 6%、保費 1.5%

- 國泰世華Cube卡 3% 回饋好用嗎?優缺點分析&容易申辦嗎?

- 台新@GoGo卡行動支付 & 網購回饋 3.8%、3 項刷卡優惠詳解

- 滙豐銀行匯鑽卡評價》2024 優惠&首刷禮,回饋翻倍享 6% 回饋

》數位帳戶高活存利率

近年高存活利率的數位帳戶也越來越盛行,

讓我們能夠更有效地管理金錢,同時享受更高的利率回報。