有時候我們會看到新聞報導某家公司因為爆出假帳,而讓投資人擔心自己持有的股票是否有問題。

觀察財報可以得到更多的資訊,幫助我們判斷該公司的優劣。

但事實上對於很多新手來說,財報看起來十分繁複,

許多投資人都不知道從何下手,甚至會感到害怕。

不過,我們可以藉由會計師的「查核意見」來簡單判斷財報是否有重大問題…

Contents

會計師查核意見是什麼?

》會計師對公司財務報表的意見

財報上,會計師查核意見是指:會計師對公司財務報表進行審核後所提供的意見。

這個意見通常是以審計報告的形式呈現,

報告內容包括該公司財務報表的合理性和真實性,

以及該公司是否依照會計原則和法律規定來記載財務狀況。

如果會計師發現了重大錯誤或是有疑慮,

可能會在審計報告中提出保留意見或否定意見,並且提供更多詳細的解釋。

因此查核意見,對投資人來說是一個很重要的參考依據,

可以幫助評估一家公司的財務狀況和投資價值。

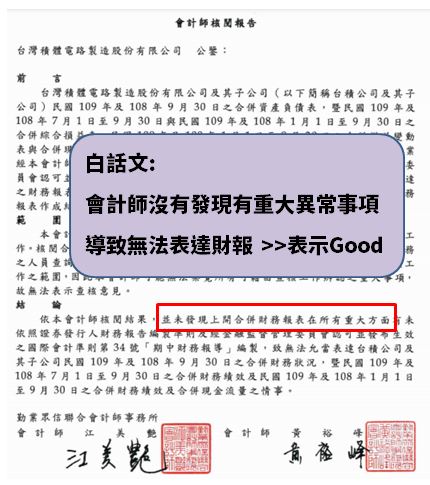

打開財報,看財報前幾頁的就是「會計師查核意見」,

就能大方向知道這間公司有沒有問題,

(圖片來源:台積電109Q3財報)

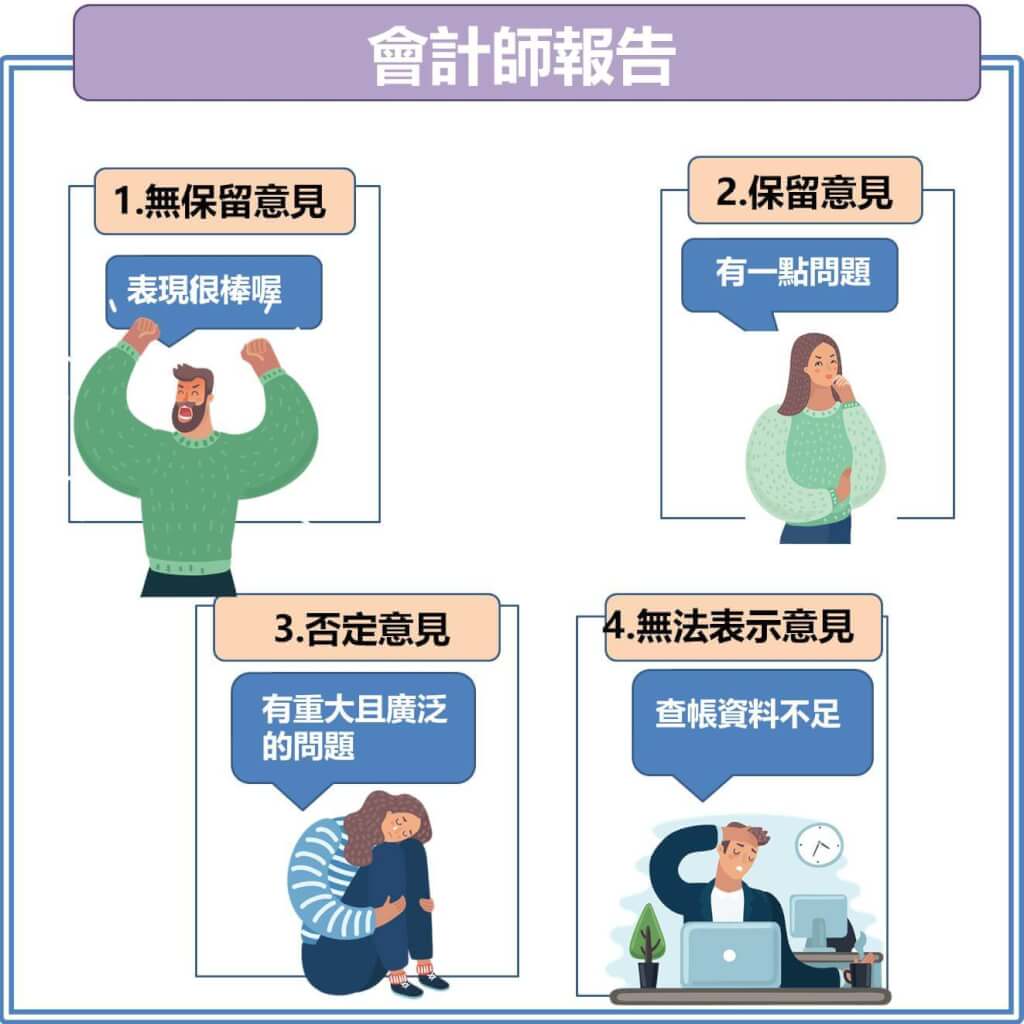

會計師查核報告意見有哪些?

會計師的查核意見分為:

(1) 無保留意見之查核報告。

(2) 修正式意見之查核報告,其中包含保留意見、否定意見及無法表示意見 3 種。

下列資料來源,是根據審計準則 700 號、705 號等公報

(1)無保留意見:會計師毫無保留,此為最優質。

無保留意見是當會計師作成財務報表在所有重大方面係依照適用之財務報導架構編製之結

論時,會計師應出具無保留意見之查核報告。

財務報導架構的評估有以下:

- 財務報表是否適當揭露所選擇及適用之重大會計政策。

- 所選擇及適用之重大會計政策是否符合適用之財務報導架構,以及是否適當。

- 管理階層所作之會計估計是否合理。

- 財務報表所表達之資訊是否攸關、可靠、可比較及可瞭解。

- 財務報表是否提供適當之揭露,使預期使用者瞭 解重大交易及事件對財務報表所表達資訊之影響。

- 財務報表中所使用之專用術語(包括各報表名稱)是否適當

(2)保留意見:可能有一些問題

會計師會評論為保留意見,根據審計準則 705 號,可分為兩種狀況:

- 會計師已取得足夠及適切之查核證據,並認為不實表達對財務報表的影響雖屬重大但並非廣泛。

- 會計師無法取得足夠及適切之查核證據以作為表示查核意見之基礎,但認為未偵出不實表達對財務報表之可能影響雖屬重大但並非廣泛。

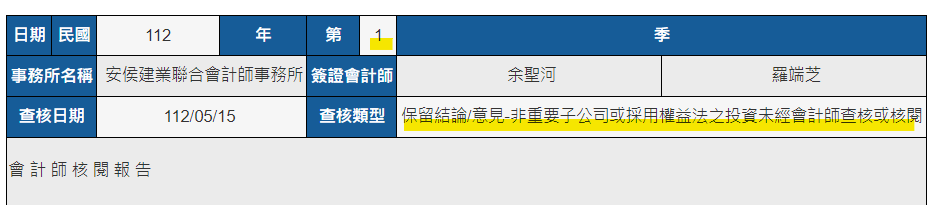

如果是季報(Q1~Q3),

很多會計師是簽「保留意見」

主要是因為子公司或是轉投資公司沒有核閱,

就是公司會計部給的數字多少就是多少,

只有對母公司有仔細的查帳。

但如果是在 Q4 財報是保留意見,

則公司就有很大問題了,

因為 Q4 是所有大小子公司都要查帳,

會計師查完發現有問題,

便簽署保留意見。

(圖為 Q1 保留意見 )

(圖片來源:公開資訊觀測站)

(3)否定意見:財務報表有問題

會計師已取得足夠及適切之查核證據,

但是發現財務報表時發現其中有重大的錯誤或是違反會計原則等情況,

對財務報表之影響係屬重大且廣泛,於是給出否定意見。

(4)無法表示意見:會計師看不懂

表示會計師無法取得足夠的相關資訊進行審核,

可能是公司給的資料不完整,

並且認為未偵出不實表對財務報表之可能影響係屬重大且廣泛,

因此出具無法表示意見的結論。

上述查核意見,

財報安全的是無保留意見

若是季報時,保留意見通常也是合宜的。

會計師查核意見怎麼查詢?

打開財報前幾頁看會計師查核意見,你會發現有很多敘述,

無法立刻知道好不好,如果想要更快一眼看出,

可以到公開資訊觀測站查詢。

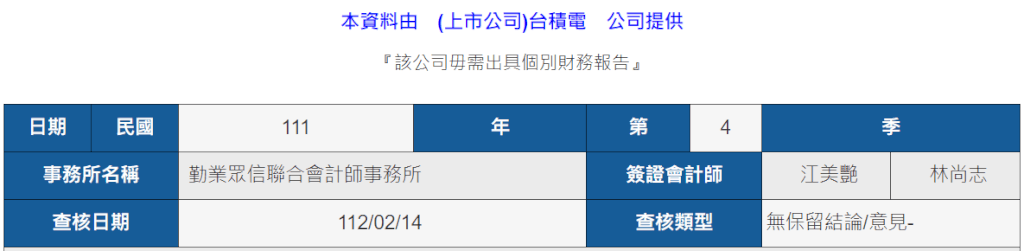

以台積電(2330)為例子,

111 年第 4 季的查核類型是「無保留意見」

代表會計師對這份財報下沒有問題的結論,

投資人比較可以放心買進

(圖片來源:公開資訊觀測站)

否定意見的案例

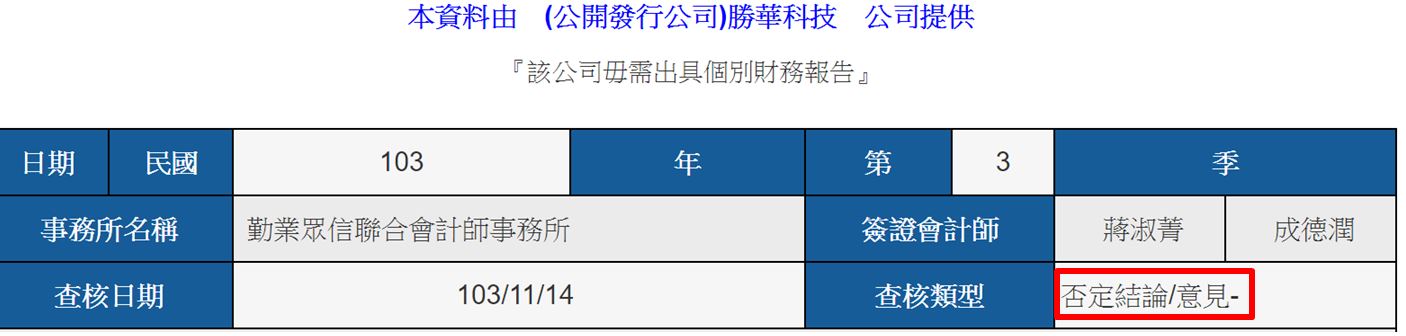

既然否定意見是最壞的情況,我們看一下台股上經典的例子:勝華(2384)

》勝華(2384)被簽「否定意見」,最後下市了

勝華(2384)在 103Q3 會計師出具「否定式核閱報告」,

然後一直到 Q4 還沒找到願意簽證的會計師,

導致無法如期繳交財報,

最終下市。

(圖片來源:公開資訊觀測站)

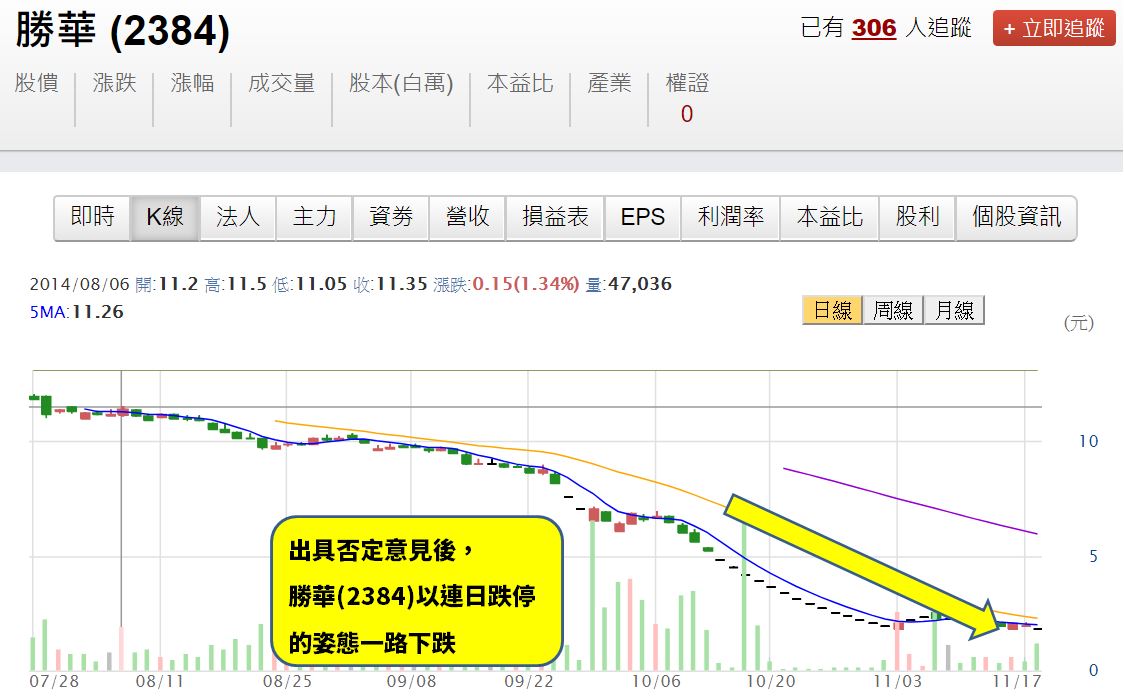

勝華(2384)過去是一家觸控面板大廠,曾受惠於蘋果 iPad 銷售傳出佳績,

利多消息滿天飛,在 2011 年 12 月的時候營收衝破百億元,

創歷史新高,投資人無不歡喜。

報紙聳動報導營收創新高,

然而在財報公告後,

賺 100 億元最後竟然還賠 18.7 億元,

主要是因為毛利率過低的問題,

當時會計師在財報上表示:「勝華公司因所處產業變化劇烈,

該公司营運已連續 3 年產生虧損,

另截至 103 年 9 月 30 日止,該公司之待彌補虧損為 1,867,071 元」等等原因,

不得不給出否定式核閱報告。

否定式核閱報告是很少出的,

細看意見報告,表達勝華(2384)繼續經營假設不適當等,

會計師覺得勝華(2384)無法再營運了,

財報出具後,股價一路跌,最終命運就是下市了。

延伸閱讀:了解「毛利率」:為什麼營收高達 100 億卻破產下市?

(圖片來源:CMoney追訊)

年報(Q4 財報)比季報重要

》Q1 ~ Q3是核閱;Q4 是查核

會計師查帳分為 2 種方式:核閱與查核。

主要的差別是核閱比較簡單,查帳比較深入,

Q4 財報一定要使用查核,

所以才說 Q4 季財報可信度更高。

「核閱」:

會計師取得公司給的財務數字,僅核算有沒有問題

Q1 ~ Q3 上市櫃公司(除金控)是採用核閱。

「核閱」通常指會計師對公司財務報表進行較「輕微」的審查,

核閱是一個比較簡單的過程,

主要是確認報表上的數字是不是正確的,是否符合會計規則,

因此核閱的深度較淺,所花費的時間和費用也比較少。

「查核」:

除了核算數字外,還會盤點、發函證

Q4 所有公司都是採用查核,所以 Q4 財報可信度較高

「查核」是一個比核閱更深入的審查過程,主要目的是評估公司財務報表的合理性和真實性,

除了核算數字外,還會親自到工廠盤點、向銀行詢問帳戶金額等,比較嚴謹,

查核的深度比核閱更大,所花費的時間和費用也相對較高。

》3/31 是上市櫃公司去年第 4 季財報公布的截止日

每年 3 月開始,上市櫃公司的財報會陸續出爐,

可以先檢視會計師的意見是不是無保留意見,

若是其他意見,

就要非常小心這檔股票了

延伸閱讀:會計師查核與核閱是什麼?

快速結論

- 好的財報的是無保留意見&修正式保留意見

- Q4 財報最具可信度最高

一個好的財務報表是指經過會計師事務所進行查核後,

獲得無保留意見或修正式保留意見的報表。

這樣的報表可以表明公司的財務狀況和經營績效真實可信,

符合公認的會計準則和法律法規的要求。

在 Q4 財報中,因為經過了會計師事務所的「查核」,會盤點、發函證等,

所以可信度較高,並且會在每年 3 月底之前上市櫃公司的 Q4 財報會全數出爐。

想學更多財報嗎,歡迎加入【看懂財報,不盯盤安心抱股】

- 每個月 6 篇文章

每 2 個月財報線上案例分析

邀請讀者線上分享案例,教學相長

邀請其他講者分享副業打造、個人成長等

適合想更上一層樓的學習者

想學習財報、手把手教學

大量的案例分享,看懂不同公司的財報重點

Thank you!!1