前陣子有位女性友人問我說,

寶雅的 2019 年財報上資產增加很多耶,為什麼阿?

(好像關注寶雅的都是以女性居多?寶雅真的是滿好逛的 XD)

寶雅的 2019 年財報上資產增加很多耶,為什麼阿?

(好像關注寶雅的都是以女性居多?寶雅真的是滿好逛的 XD)

一聽到這問題,

我大概猜了出來是為什麼?

於是便進去看一下財報,

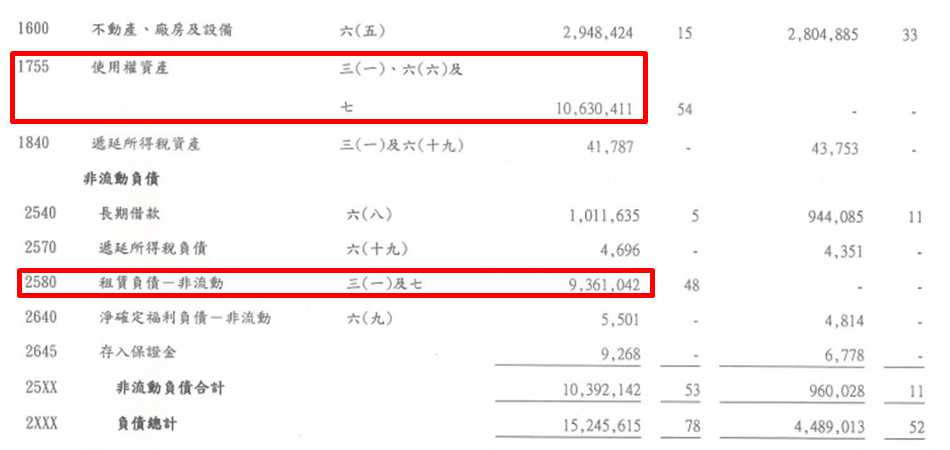

寶雅 2019 年資產大幅增加 110 億元,

負債也增加 107 億元,

果不其然就是因為「使用權資產」及「租賃負債」

我大概猜了出來是為什麼?

於是便進去看一下財報,

寶雅 2019 年資產大幅增加 110 億元,

負債也增加 107 億元,

果不其然就是因為「使用權資產」及「租賃負債」

這是因為 IFRS 16 公報所致,

舉個例子:

A 公司以舉債購置機器設備,財報上就會出現負債及資產;

B 公司也需要使用一樣機器設備,但是是以租賃方式取得,

則在財報僅有租金支出,而不會有相關之資產或負債之資訊。

舉個例子:

A 公司以舉債購置機器設備,財報上就會出現負債及資產;

B 公司也需要使用一樣機器設備,但是是以租賃方式取得,

則在財報僅有租金支出,而不會有相關之資產或負債之資訊。

取得一樣的機器設備,卻有不同的差異,

使得財報比較上的基準不一致,

因此 IFRS 16 目的就是要讓不同公司間的財報表達一致

使得財報比較上的基準不一致,

因此 IFRS 16 目的就是要讓不同公司間的財報表達一致

IFRS 16 號公報會把以前的租金費用拆成「折舊費用」和「利息費用」,

新制度採用折現法,以前採用直線法,

所以前期的折舊 + 利息費用,

會比以前直線法的租金費用還高

新制度採用折現法,以前採用直線法,

所以前期的折舊 + 利息費用,

會比以前直線法的租金費用還高

IFRS 16 讓企業負債增加,其實非體質變差,

主要是因為認列方式不同,

特別是針對過去以「租賃」為主的行業,

例如:航空業、運輸業、銀行業等等,

寶雅(5904)的店面幾乎都是向他人承租,

所以財報上也會出現「使用權資產」及「租賃負債」

造成資產及負債大增的現象

主要是因為認列方式不同,

特別是針對過去以「租賃」為主的行業,

例如:航空業、運輸業、銀行業等等,

寶雅(5904)的店面幾乎都是向他人承租,

所以財報上也會出現「使用權資產」及「租賃負債」

造成資產及負債大增的現象