公司持有金融商品,帳上通常會出現這兩個會計科目:

- 透過損益按公允價值衡量之金融資產

- 透過”其他”損益按公允價值衡量之金融資產

名字長個很像,差別是什麼呢?

先補充一下,財報上的 流動 與 非流動 的區分,

是以時間「一年」為基準。

會在一年內發生或運用的放在流動資產,反之就是非流動資產。

目錄

透過損益按公允價值衡量之金融資產

》會計定義:短期要出售為目的金融資產

因以短期內出售為目,所以分類為持有「供交易」的金融資產,

在於持有期間要按照公允價值,像是市價、公開的價格來衡量,

而且當中的價值變動,都要計入當期損益。

舉個例子:

假設 A 公司持有 B 公司股票:

透過損益按公允價值之金融資產:

>>> B 公司股價增加減少都「會」影響 A 公司 EPS

透過其他綜合損益按公允價值衡量之金融資產

》會計定義:

股票的價值變動將會反映在綜合損益表的其他綜合損益項目中,

不會影響本期淨利,

將來賣出該股票時,不重分類至本期損益,而直接調整保留盈餘。

不過持有股票跟持有債券的處理分方法有一點不同,

根據 KPMG – IFRS 9, IFRS 15 釋例範本重點與 近期問答集解析的講義內容,

將兩者的差異列成表格:

| 種類 | 損益 | 其他綜合損益 |

|---|---|---|

| FVOCI債務 工具投資 | 利息收益、預期信用損失、兌換利益/損失、除列利益/損失 | 其他公允價值變動 產生之利益/損失 |

| FVOCI之權 益工具投資 | 股利收入 | 其他公允價值變動產生之利益 及損失 (不重分類至損益) |

FVOCI = 透過其他綜合損益按公允價值衡量

下列以持有股票為例子:

假設 A 公司持有 B 公司股票:

透過「其他」綜合損益之金融資產:

>>> B 公司股價增加減少都「不會」影響 A 公司 EPS

綜合上述兩個會計科目的解釋,舉個簡單的例子來應用:

當 A 公司持有另一家公司 B 的股票,

並且認列為「透過損益按公允價值衡量之金融資產」,

如果公司 B 的股價從 50 元跌到 37 元,

即使公司 A 沒有賣出 B 公司的股票,

這個股價下跌的 13 元會對公司 A 的每股盈餘(EPS)造成影響,

這屬於業外損失。

對於一般投資人來說,假如持有 A 公司的股票,

因為 A 公司將 B 這些股票歸類為「透過損益按公允價值衡量之金融資產」,

就需要特別關注 公司B 的財務報表和未來發展前景。

如果公司 B 的前景不佳,股價波動可能會對公司 A 的每股盈餘產生影響。

投資者可以根據這些資訊提前預測 A 公司 下一季的表現,

對於下一季 EPS 的增減能有一定的概念。

透過損益按公允價值衡量之金融資產-實際例子應用

》以持有高鐵(2633)為例子

2019 年時,高鐵(2633)股價曾有一波上漲,

其中當時持有高鐵的(2633)公司欣陸投控(3703)逢高賣出,

賺取了大筆業外收入。

高鐵(2633)一開始由是欣陸投控(3703)旗下的大陸工程,

加上富邦、東元電機、長榮、太平洋電線電纜所投資組成的台灣高鐵聯盟

為高鐵(2633)五大創始股東,

在 2019 年高鐵(2633)股價上漲的期間,

欣陸投控(3703)旗下的大陸工程陸續出脫持股,

已經全數賣光。

撰寫的當下是 2019 年第一季。

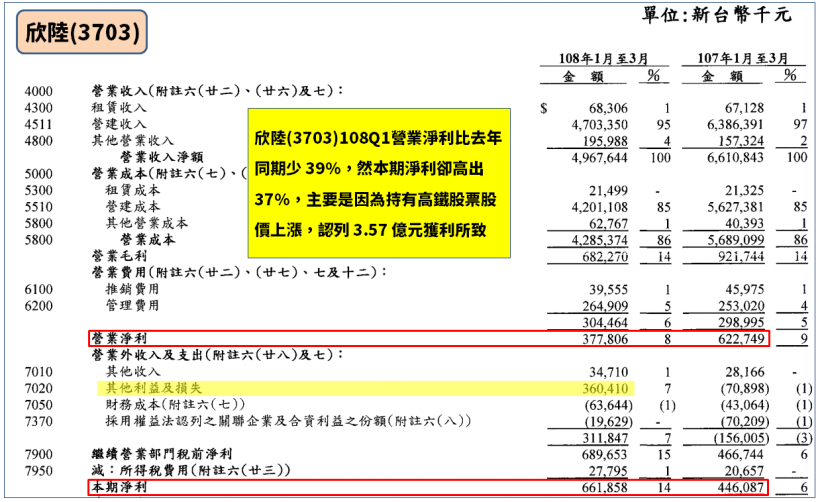

欣陸(3703)在 2019Q1 財報顯示,

營業淨利比去年同期少 40% 左右,

然而 EPS 卻增加 48%

其中跟持股高鐵(2633)有很大的相關

接下來要分享的是:

- 欣陸(3703)靠高鐵,帶來 5.36億元利益?

- 同是高鐵股東,欣陸可以認列高鐵股價上漲的利益,東元卻不行

》欣陸(3703)處分高鐵(2633)獲利 2 部分解析

(一) Q1 認列 3.57 億元係因:高鐵股價上漲

欣陸(3703)在 2019Q1 的損益表,

關於本業的營業淨利是 3.77 億元

而去年同期(2018Q1)是 6.22 億元

足足少了將近 4 成,

然而再往下看,

本期淨利在 2019Q1 是 6.61 億元

2018Q1 是 4.46 億元

其中的原因就是「其他淨利及損失」賺進了 3.6 億元

因為欣陸對高鐵採用「透過損益按公允價值衡量之金融資產」

意思就是說,高鐵股價變動也會影響欣陸 EPS

整個集團內持有高鐵股份共 65,588 張

因此也因為高鐵(2633)股價上漲,

讓欣陸(3703)認列了利益 3.57 億元,

EPS 同步成長 48%

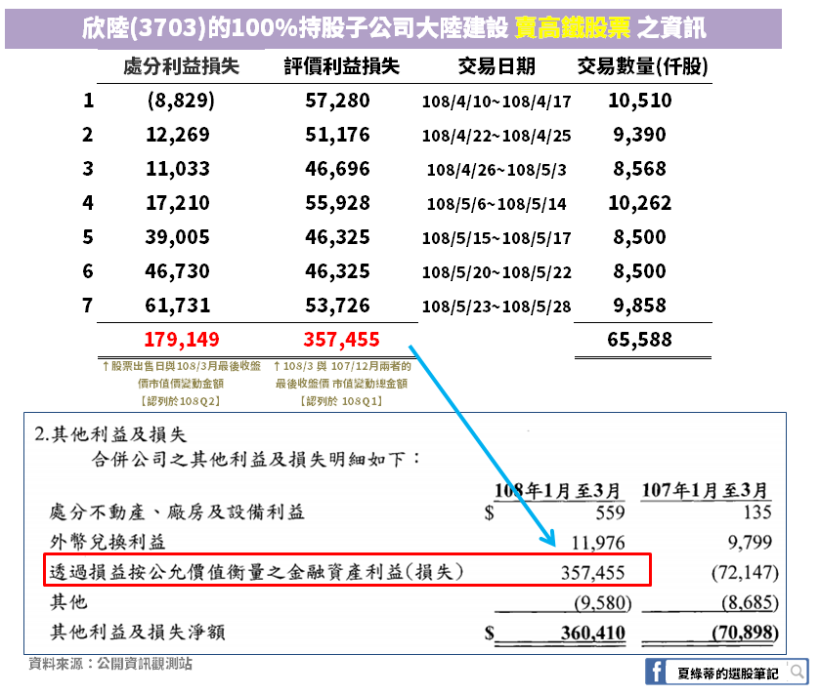

(二) 欣陸 Q2 將認列利益 1.79 億元係因:處分高鐵

2019 年在 4 月 ~ 5 月期間,

欣陸發出重大訊息:代子公司大陸建設處分高鐵,

白話文就是要把手上的高鐵(2633)股份賣掉了

共有 65,588 張分為 7 次出售

公告的資訊中分為「處分利益(損失)」以及「評價利益(損失)」

兩者的都是高鐵(2633)股價變動而導致市值變動的金額

【評價利益(損失)】

是指每一季都要針對高鐵的股價,

去評估 現在跟上一季 比較是獲利抑或虧損,

此時尚未變賣股票,

在上一段內容有提到,

欣陸對高鐵採用「透過損益按公允價值衡量之金融資產」

高鐵股價變動也會影響欣陸的 EPS

這部分就是屬於評價利益(損失)

如果以 2019Q1的財報而言,

就是指 2019/3 月高鐵最後交易日的收盤價 ( 36 元),

與 2018/12 最後交易日的收盤價 ( 30.55 元)

差額 36 – 30.55 = 5.45 元 乘上持有65,588 張股票 = 3.57 億元

3.57 億元也能對照財報附註的其他利益及損失,

有一筆「透過損益按公允價值衡量之金融資產利益」 3.57 億元

【處分利益(損失)】

處分利益(損失)的邏輯和評價利益(損失)一樣,

差別就是處分利益是將股票賣掉了,

評價利益並沒有出脫持股

因此處分利益怎麼計算的呢?

以出售日高鐵(2633)當天的成交盤,與 2019/3最後交易日的收盤價 ( 36 元),

兩者股價差額 乘上 出售股數,便是處分利益(損失)

7 筆出售高鐵的處分利益稅前為 1.79 億元,

將認列在 欣陸 2019Q2 的損益表

欣陸流通在外股數為 8.23 億股,

所以將貢獻稅前每股 0.22 元

2019 全年因為高鐵評價及處分利益,

為欣陸帶來 EPS 約 (1.79 億元 + 3.57 億元)/8.23億股 = 0.65 元(稅前)

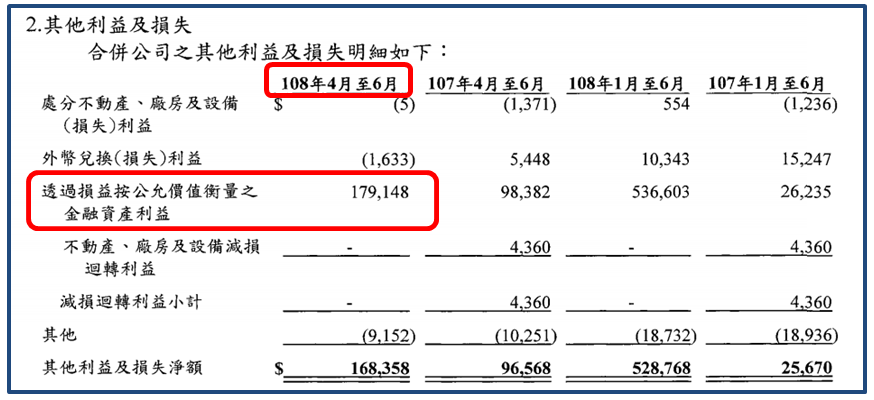

【2019Q2 財報出爐後】:

等待 2019Q2財報出來之後,

看到附註可以知道,

確實有認列「透過損益按公允價值衡量之金融資產利益」1.79 億元,

與上方表格計算的金額一樣 (PS:略有差異是尾差所致),

因此投資人日後,若有看到類似的案例,

就能提早計算出公司可能增加的 EPS。

》同是高鐵(2633)股東,

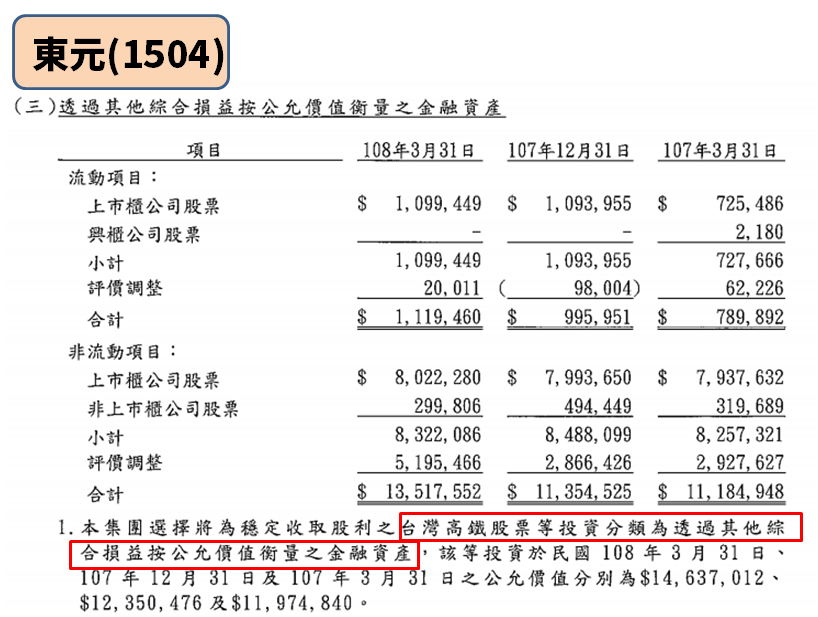

東元(1504)卻不能因高鐵股價上漲而認列利益?

欣陸(3703)可以因為高鐵股價上漲,

在第一季而認列了 3.57 億元,

然而在東元(1504)的財報上,

2019Q1 擁有高鐵的公允價值約為 146 億元,

比 2018Q4 的 124 億還多了約 22.8 億元,

可是東元卻沒有將增加的 22 億

認列到 2019Q1 的 EPS

同樣都是高鐵的原始股東,為什麼會這樣呢?

東元(1504)將高鐵分類「透過其他綜合損益之金融資產」

原來是因為東元(1504)持有高鐵的目的是為了領股利,

因此將其分類為「透過其他綜合損益按公允價值之金融資產」

意思就是高鐵股價的變動,

並不會影響東元的 EPS

其持有高鐵的市值變動,

會列在損益表的其他綜合損益,

並且日後不會重分類至 EPS

透過損益按公允價值衡量之金融資產,會影響 EPS

欣陸(3703)對於持股高鐵,將其分類在「透過”損益”按公允價值衡量之金融資產」

而東元(1504)是將高鐵分類在「透過”其他綜合損益”按公允價值衡量之金融資產」

高鐵的股價變動,

對於前者,會反映在 EPS 上,

分類至後者的會計科目則不會影響 EPS

所以如果高鐵的股價是下跌,

也會將損失反映在欣陸(3703) 損益表上,使其 EPS 下滑

》了解標的分類何處,可提早預估 EPS 漲跌的機率

對於我們的持股的企業( A 公司),

若是將投資標的( B 公司)分類於「透過”損益”按公允價值衡量之金融資產」

要特別注意標的( B 公司)的財報、產景發展等,

因為這會影響( B 公司)股價漲跌,

( B 公司)股價波動會造成( A 公司)EPS 增增減減,

投資人就可以預測下一季持股的企業( A 公司),

EPS 也許大漲,則可提早佈局,

也許大跌,則可盡早出脫持股

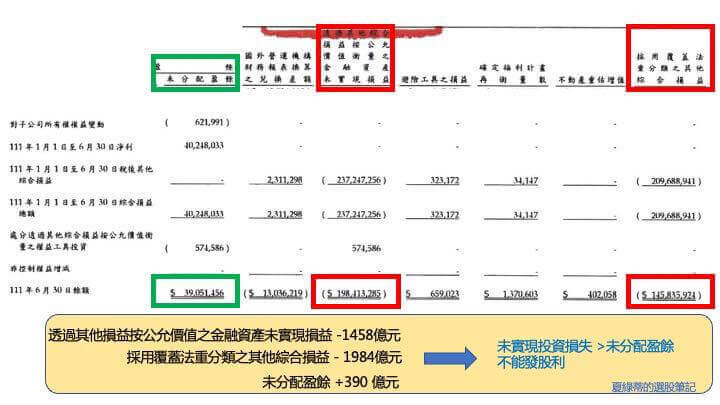

透過其他綜合損益按公允價值之金融資產,與壽險業重分類有關

保險公司持有大量的金融資產,

很大一部分都是歸類在「透過其他綜合損益按公允價值衡量之金融資產」,

很多是債券的未實現損益幾乎都會不會影響 EPS,

而是會列在損益表的其他綜合損益 (OCI ),

其他綜合損益為負數同時也會造成淨值下降。

2022 年有不少壽險業淨值大幅下降甚至是成了負數,

當時有提出一個解法:將金融商品重分類。

什麼意思?

壽險業將很多金融商品分類在「透過其他綜合損益按公允價值投資」

以及「採用覆蓋法重分類之其他綜合損益」,

這兩者是有關投資的金額,而且是放在權益變動表。

當這兩個會計科目金額為負數,就會讓股東權益 (又稱淨值) 下降。

後來提出改變會計科目,也就是說將原本放在 權益變動表上移除,改成 按攤銷後成本。

按攤銷後成本衡量之金融資產是屬於資產類,跟權益類無關,

這樣就不是出現在 權益變動表上,也就不會影響淨值的波動。

》跟股利發放有關

「透過其他損益按公允價值之金融資產未實現損益」、「採用覆蓋法重分類之其他綜合損益」

這兩個是壽險業常見的金融商品會計科目,

如果兩者相加的金額 > 未分配盈餘的話,

金管會規定就不能發股利,

因為會擔心雖然現在是 未實現損失,

但若突然全部賣掉,可是會眼睜睜變成 已實現損失,會影響公司營運、投資人的權益。

未實現投資損失太多,可能無法發股利,且損失太多即便是未實現,也會讓公司淨值下降

從透過損益按公允價值衡量之金融資產,看出企業投資標是否會影響 EPS

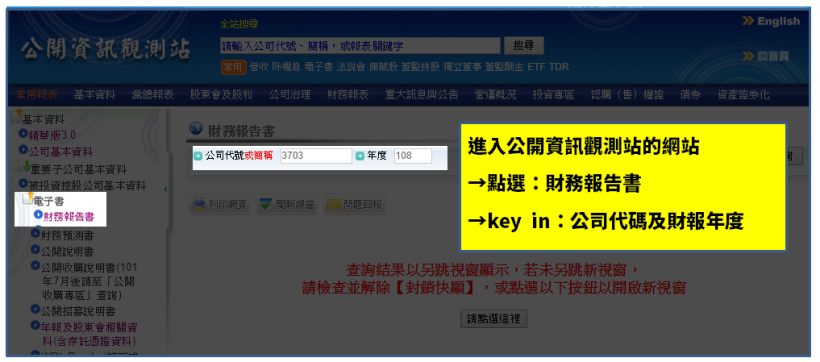

》從公開資訊觀測站找出財報

財報去哪裡找?

在瀏覽器輸入「公開資訊觀測站」

→點選左邊的財務報告書

→然後 key in 公司代碼及年度

就可以找到財報了喔

(圖片來源:公開資訊觀測站)

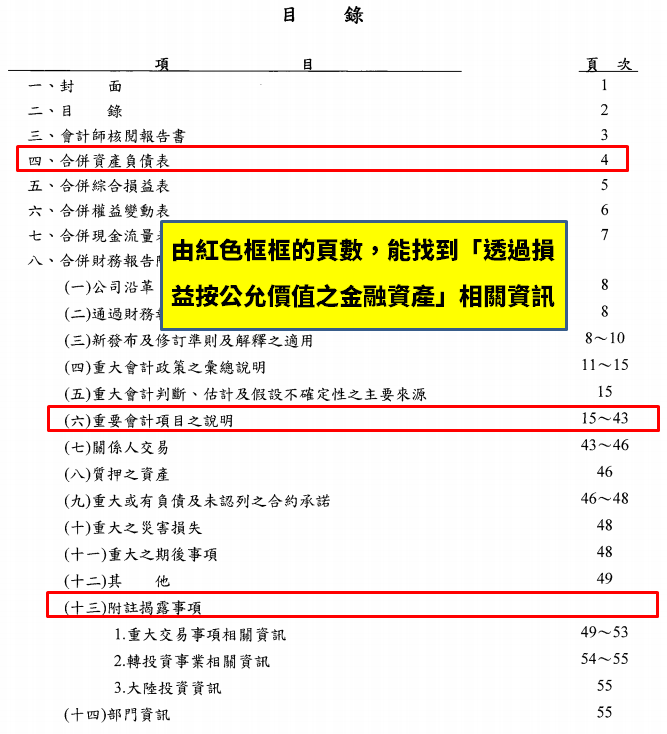

打開財報之後,會看到目錄,

我們要判斷企業有沒有「透過”損益”按公允價值衡量之金融資產」呢 ?

相關資訊可以從財報中的「四、合併資產負債表」

「六、重要科目說明」及「十三、附註揭露」中找到

(圖片來源:欣陸財報之目錄頁)

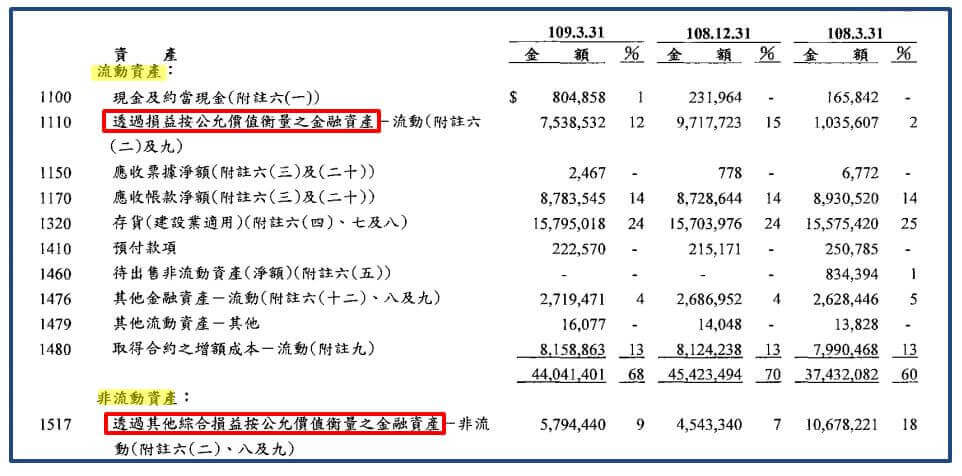

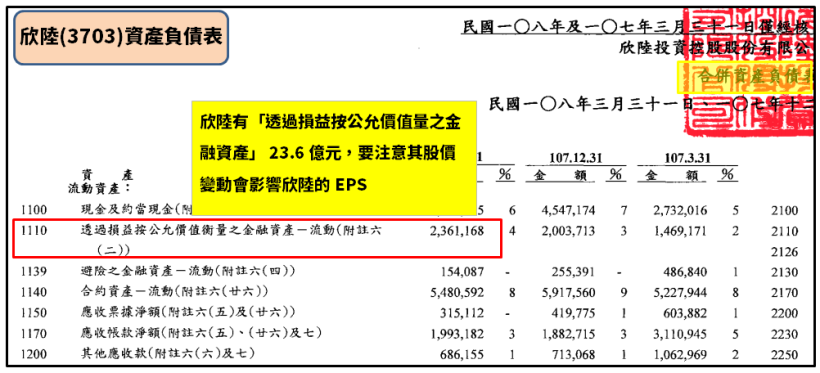

》從資產負債表中得知有「透過損益按公允價值衡量之金融資產」

看完目錄之後,依照頁數,

可以找到欣陸(3703)的資產負債表

發現有透過損益按公允價值衡量之金融資產-流動 23.6 億」

(圖片來源:欣陸108Q1財報)

我們再看仔細一點,

看看目錄的第二個紅框「重要會計科目之說明」

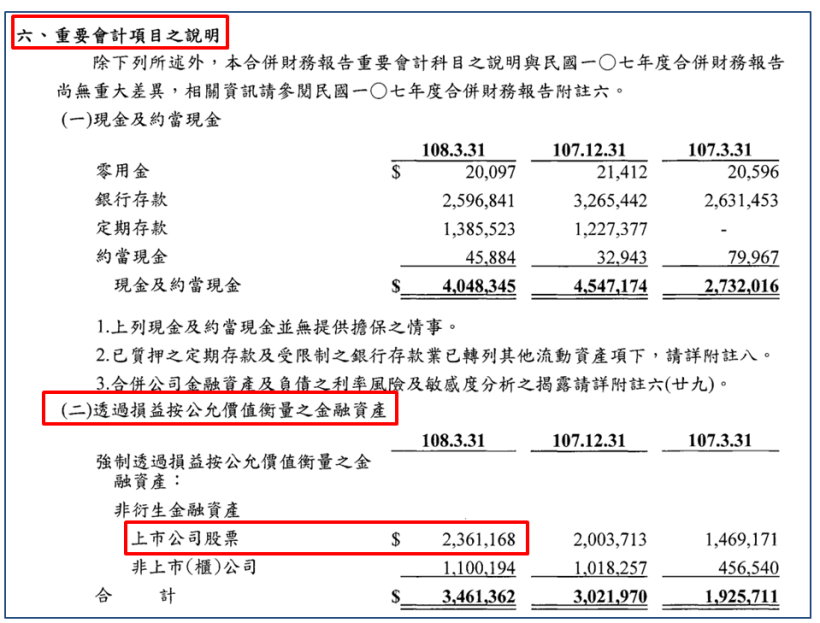

》「重要會計科目之說明」

在資產負債表中,我們已經知道有「透過損益按公允價值衡量之金融資產-流動」23.6 億元,

重要會計科目說明的金額,一定會和資產負債表的金額一樣,

這部分主要是說明會計科目

可以知道更多一點的詳細資訊,

例如:原來還有非上市櫃的股票 11 億元,

也是放在透過損益按公允價值衡量之金融資產

只不過是屬於 非流動 的部分

額外說明一下,

流動與非流動的區分,是看經營者決定將標的是否會在短期內出售

(圖片來源:欣陸108Q1財報)

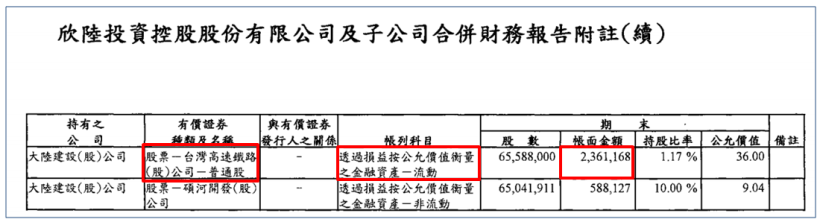

》最後從「附註揭露」得知企業有哪些持股

最後可以從財報中的「附註揭露」

看出欣陸(3703)有哪一些持股?

這部分因為版面問題,

夏綠蒂僅截圖有高鐵的部分,

詳細的持股可以看欣陸的完整財報

這看下圖,我們可以知道欣陸採用 透過損益按公允價值衡量之金融資產-流動

是針對持股高鐵,

金額 23.6 億元沒錯,

財報附註所有的金額都會與資產負債表或損益表相同。

(圖片來源:欣陸108Q1財報)

如何從財報中找出有沒有 透過損益按公允價值衡量之金融資產-流動

這邊已經滿詳細說明了,

可以善用財報,挖掘多一點的企業資訊喔

快速結論

- 透過損益按公允價值衡量之金融資產:影響 EPS

- 透過其他綜合損益按公允價值之金融資產:不影響 EPS

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

想學更多財報嗎?歡迎加入【32堂系統化財報投資學】

![]()

夏綠蒂財報課程

【延伸閱讀】

- 營收破 100 億,卻破產下市?從 1 個故事了解「毛利率」應用!

- 「業外收入」太高的公司不能碰嗎? 看懂「這 1 點」你就贏過 9 成的人!

- 看懂財報「透過損益按公允價值衡量之金融資產」,讓你比市場更快抓出『EPS 增減』!

- 全家(5903)負債比高達 8 成,卻能穩定營運?

- 「存貨」變動的秘密!這 1 種『跌價損失』,企業日後更賺錢 !(內附案例)

- 毛利 90% 就是好?「這 1 類公司」該看 “營業淨利率”!讓你秒懂 本業盈虧…

- 從國泰金(2882)增資 看 IFRS17 公報:了解「這 2 點」原因!投資”金融股”要懂…

- 善用「杜邦分析法」,看懂 ROE 變化:運用「 3 指標」,挑出好公司!

- 『商譽』大增,可能有蹊翹? 從財報「這 1 處」看出未來營運狀況!

這些真的不錯~但是想問會有推薦課上嗎?

什麼不錯呢?

剛好最近有持有的三聯(5493) 第一季財報公布EPS-1.36 新聞原因說是主要認列金融商品評價損失 我查了一下好像有人說是興櫃股穎崴導致 我查了一下他12/31股價是473 3/31股價是262.5 足足差了200元,但他現在的股價是419 假使在第二季6/30股價是

400多的話 那是不是業外的認列金融商品評價又會反映262.5第一季期末跟第二季期末假如是462.5好了 中間的200價差又會反映導致eps又增加1元左右嗎?(因為新聞說第一季價差200導致eps少了一元左右)

那如果是這樣其實5/15公布的財報導致eps受拖累 但當下看那個標的物的股價若是漲很多 其實根本就不用因為這樣子而擔心

反而下一季如果該金融商品股價維持跟現在依樣好的話 那其實下季EPS又會忽然業外多1元了 那現在的因為eps是複數反而其他不知道的散戶恐慌賣掉是太緊張了嗎? 謝謝夏綠蒂~ 希望可以幫忙解惑 想跟你學習財報

主要是因為股價的投資損失導致

這篇文章深入淺出,寫得真好,但有一個地方有疑問,關於欣陸處分高鐵股票的處分利益的計算,不知是否筆誤?文章中有提到,以出售日高鐵當入的「收盤價」,這裡是不是應該為「成交價格」才對?

謝謝您的分享,獲益良多。

對的,已修改,謝謝提醒~

謝謝鼓勵~

看你的網站分析財報覺得滿好,請問你有出關於財報的書嗎?希望你能出分析台股跟美股財報的書造福大家

感謝回饋~哈哈希望之後有機會出一本