遺產稅 是指在遺產繼承過程中,政府根據繼承人所繼承的財產價值收取的一種稅款。

遺產稅 也可能引起一些爭議和挑戰,

一些人認為遺產稅負擔過重,對繼承人造成不必要的經濟負擔,

並可能影響家族傳承和企業發展。

遺產稅該怎麼繳納?該如何節稅呢?這篇文章跟你分享相關的實際案例和解決方案

目錄

遺產稅 何時申報?

- 6 個月內辦理

- 最多可延長 3 個月

被繼承人死亡時有財產,納稅義務人需要在 6 個月內辦理遺產稅申報。

如果不能如期申報的時候,

可以以書面向稽徵機關申請延期申報,延長期限最多 3 個月。

》遺產繼承人是誰?

配偶間有相互繼承遺產的權利,

除了配偶以外,遺產依下列順序繼承:

- 直系血親卑親屬(如子女、養子女及代位繼承的孫子女等)

- 父母

- 兄弟姊妹

- 祖父母

配偶是與上面所說的各順序繼承人共同繼承,

意思是配偶一定分得到,

繼承順序是前面有人活著繼承,後面就不能繼承了。

遺產稅 過戶流程

被繼承人是指已過世的人。

以下是辦理遺產稅的步驟:

- 申請除戶證明

- 查調被繼承人財產狀況(若要拋棄繼承,需在 3 個月內執行)

- 申報遺產稅

- 查欠地價稅、房屋稅

- 辦理產權移轉登記

第一步:申請除戶證明

申請除戶證明是為了證明一個人已經不再居住在特定的住所或戶籍所在地,

因此這是遺產轉移的首要第一步。

【地點】被繼承人的戶籍所在地戶政事務所

【所需文件】

- 死亡證明書正本

- 戶口名簿正本

- 被繼承人與配偶身分證正本(須換證之配偶身分證相片1張)

- 申請人身分證正本、印章

第二步:查調被繼承人財產

這個步驟主要是要確定繼承人的財產狀況和相關資訊,

包含財產、所得與兩年內贈與的資產。

作為申報遺產稅、遺產分配、遺囑執行的依據。

【地點】國稅局/地方稅稽徵機關

【所需文件】

1.繼承人身分證

2.被繼承人死亡證明書或除戶戶籍資料

3.繼承人與被繼承人關係證明文件(如戶口名簿等)

4.委託代理人辦理,應檢附委任書及代理人身分證正本

遺產稅常見問題:債務拋棄與限定繼承

要記得,繼承的不一定是財產,連債務都會繼承,

為了避免父債子還貸貸相傳的窘境發生,

如果要申請拋棄繼承,從已經知道要繼承之後的三個月內,

以書面形式向當地法院(被繼承人的戶籍所在地)辦理相關手續。

關於拋棄繼承與限定繼承,下一段有更詳細的說明。

第三步:申報遺產稅

遺產稅未繳清前,不能分割遺產、交付遺贈或辦理移轉登記,

一切都要等遺產稅處理完畢,才能進行後續的轉移。

【地點】國稅局

【所需文件】

1.遺產稅申報書

2.被繼承人死亡證明資料 (如:死亡診斷證明書、載有死亡日期之戶口名簿影本或除戶資料)

3.繼承系統表及各繼承人現戶戶籍資料(如:身分證、戶口名簿、護照或在臺居留證影本等),如有拋棄繼承者,應檢附法院准予核備之證明文件

4.委託他人申報者,應出具委任書及代理人身分證明文件

5.遺產之相關證明文件

在進行遺產稅申報時,建議尋求專業的稅務顧問或律師的幫助,

確保遵守稅法規定,並瞭解相關的稅務優惠或減免措施,

這樣可以最大限度地降低稅款負擔,同時確保合法合規的申報過程。

第四步:查欠地價稅、房屋稅

地價稅基於土地的價值計算,而房屋稅則基於房屋的價值,

當進行遺產轉移時,要考慮之前遺留的地價稅和房屋稅的支付情況,

簡單來說就是要結清稅款,才能進行遺產申報。

【地點】地方稅稽徵機關

【所需文件】

持 (1) 遺產稅繳清證明書免稅證明書或 (2) 不計入遺產總額證明書或 (3) 同意移轉證明書等,

可跨縣市至全國任一地方稅稽徵機關查欠地價稅及房屋稅,

記得加蓋地方稅稽徵機關承辦人員查欠章。

第五步:繼承人申請印鑑證明

印鑑證明是用於證明繼承人的身份和權益。

還可以防止遺產糾紛和不法行為的發生。

藉由確認印鑑的真實性和有效性,

可以降低冒名頂替和詐騙行為的風險,確保遺產的正確繼承和合法分配。

【地點】戶政事務所

【所需文件】

1.申請人身分證及印鑑章

2.初次請領印鑑證明者,應由本人親自申請

3.申請被繼承人死亡除戶戶籍資料、全體繼承人現戶戶籍資料

4.欲辦理分割繼承者需加附全體繼承人之印鑑證明

第六步:辦理產權移轉登記

處理完前面的程序,接著就是最後一步了。

遺產轉移分為不動產過戶、動產過戶。

不動產過戶 :「房屋所在地的地政事務所」辦理產權移轉登記

攜帶:

1.土地登記申請書

2.登記清冊 1 份

3.繼承系統表 1 份

4.土地、建物所有權狀正本

5.被繼承人除戶戶籍資料 1 份及全體繼承人現戶戶籍資料各 1 份

6.遺產稅繳清證明書或免稅證明書或不計入遺產總額證明書或同意移轉證明書正本及影本各1份。

不動產過戶:

| 項目 | 說明 |

| 存款 | 前往被繼承人開戶的銀行或郵局辦理 |

| 股票 | 由繼承人向發行公司申請 |

| 汽機車 |

請於被繼承人除戶 1 年內,前往「監理機關」完成繼承過戶手續, |

|

資料整理:夏綠蒂 |

|

遺產稅申報相當繁瑣,建議尋求專業的稅務顧問或律師的幫助。

安睿宏觀有提供【限量】2 小時遺產稅免費諮詢,

有需要者可以填寫表單,會有專人聯繫你指定表單報名點我

保險計入遺產嗎?

》壽險、指定受益人的保單不計遺產

有些保險要計入遺產,有些不用。

保險不計入遺產的狀況:

- 壽險

- 保單要保人與被保險人不同人,且有指定受益人。

特別解釋一下第三點:

保單要保人與被保險人不同人,且有指定受益人。就不計入遺產。

舉個例子:

父親要保人、母親是被保險人,而小孩是指定受益人。

這張保單是要保人(父親)的資產。

當被保險人(母親)身故,要向保險公司請領身故理賠金時,

這筆金額會被視為「贈與」,並課徵贈與稅。

視為父親的資產,贈與給小孩。

因此,除非有其他個人因素需要考量,

建議要保人與受益人為同一人。

當不幸事件發生時,身故理賠金直接回歸給要保人=受益人,

避免了贈與稅和 最低稅負制度的問題。

保險金額低於 3,330 萬元的免稅額,就不用課徵遺產稅。

另外,很多人會買國外保單,

要注意未經金管會核准的外國人壽保險,也會併入遺產總額課稅。

》保險:需課稅的 8 項原則

人們常常聽到「保險可以節稅」的說法,

但有一些行為是踩雷事件,是需要被計入遺產計算,

甚至還會被罰款。

有以下 8 種實質課稅原則:

| 保險實質課稅原則 | |

|---|---|

| 躉繳投保 | 一次繳清大額保費,例如 2000 萬 |

| 高齡投保 | 超過 65 歲 |

| 密集投保 | 例如一年內投保多張保單,尤其是死亡前 2 ~ 3 年內投保 |

| 短期投保 | 特別是被繼承人過世前 2 年的保單 |

| 鉅額投保 | 投保金額比一般情況高 |

| 舉債投保 | 借款買保險。未清償債務再申報遺產稅可先扣除,被視為規避稅負 |

| 帶病投保 | 已經罹患重大疾病才投保 |

| 保險給付低於已繳保險費 | 保險給付 (5000萬)小於或等於已繳保費(5500萬), 與保險的理念是以較少的保費獲取較大的保障不符, 中間價差可能被視為遺產稅。 |

| 資料整理:夏綠蒂 | |

不動產之遺產價值如何計算?

依照《遺產及贈與稅法》第12條第1項規定,

遺產價值的計算,以被繼承人死亡時之時價為準。

所稱時價,土地以公告土地現值或評定標準價格為準,房屋以評定標準價格為準。

評定標準價格,是指由各地方政府依據《房屋稅條例》規定,每年公告的房屋價值。

評定標準價格的計算方法,由各地方政府自行訂定。

公告土地現值,是指由各地方政府依據《土地稅法》規定,每年公告的土地價值。

公告土地現值的計算方法,由各地方政府自行訂定

因此,不動產之遺產價值的計算,主要有以下兩個步驟:

- 確定不動產的種類:土地或房屋。

- 查詢不動產的時價:公告土地現值、評定標準價格

舉例一:

被繼承人死亡時,有一筆土地,坐落於臺北市,面積為 100 坪,使用分區為住宅區。

該筆土地的公告土地現值為每坪 10 萬元。

根據上述計算方法,該筆土地的遺產價值為:

公告土地現值 * 面積

= 10萬元/坪 * 100坪

= 1000萬元遺產 拋棄繼承與限定繼承

》拋棄繼承

拋棄繼承意思是拋棄被繼承者(過世的那個人)的資產和負債,

包含存款、土地、保險、以及所有的債權與債務。

若確定拋棄繼承,必須在獲得繼承資格起,也就是知悉死亡內的 3 個月內向法院提出聲請。

另外因為繼承人可能有好幾位,有辦理拋棄繼承的人才會拋棄債務,

沒辦理的人還是會依照繼承順序,承擔債務,

所以如果要拋棄繼承,只要有繼承資格的人,一定都要向法院申請。

萬一拋棄繼承的時間過了,那只能變成限定繼承。

有些人雖然沒有債務要繼承,不過由於理財上的規劃,

可能也會選擇拋棄繼承,

這時候要特別注意:拋棄繼承連遺產稅的免稅額也會一併消除。

舉例來說:

A 男死亡時,遺有配偶 A 妻及成年兒子 B,

遺產總額為 2000 萬,依不同情況計算遺產稅額如下:

第一種:【全體繼承人皆繼承,妻子跟兒子一起繼承】

| 遺產總額 | 2000 萬 |

| 免稅額 | ( 1333 萬) |

| 配偶扣除額 | (553 萬) |

| 成年之直系血親卑親屬扣除額 | ( 56 萬) |

| 喪葬費扣除額 | ( 138 萬) |

| 遺產淨額 | 0 元 |

最後,遺產淨額 0 元 * 稅率 10%,不需要繳納遺產稅額

第二種:【配偶 A 妻拋棄繼承,由兒子B單獨繼承】

由於A 妻拋棄繼承,連同遺產稅配偶免稅額 553 萬也得拋棄

| 遺產總額 | 2000 萬 |

| 免稅額 | ( 1333 萬) |

| 成年之直系血親卑親屬扣除額 | ( 56 萬) |

| 喪葬費扣除額 | ( 138 萬) |

| 遺產淨額 | 473 萬元 |

遺產淨額 473 萬 * 稅率 10%

= 應納遺產稅額 47.3萬 。

一個不用繳納 ,一個繳納 47.3 萬的遺產稅,

差距非常大,

所以要記得,拋棄繼承的話,連同遺產稅免稅額也會拋棄。

》限定繼承

限定繼承的意思是:當繼承的債務比財產多,

這時債務償還的最高金額就是以繼承財產的金額為限,

其他債務就不用再承擔了。

舉個例子:

小明的父親遺留 200 萬負債,以及 120 萬財產,

小明採用限定繼承的話,則最多只要償還 120 萬的負債,

剩下的 80 萬負債就不用承擔了。

基本上只要沒有申請拋棄繼承,那就是限定繼承,不需要再額外申請,

但依舊需要在 3 個月內申報遺產清冊以及清算,

就是上一段提到的遺產過戶流程還是得完成。

建議:不管是哪一種繼承方法,遺產稅建議在 3 個月內處理完畢

遺產稅 免稅額 2024 年

免稅額是指在計算遺產稅時可以免除的一定金額,超過該金額的部分才需要納稅。

2024 年遺產稅免稅額的調整,是為了反映物價上漲的因素,

根據財政部 2024 年公告的遺產稅免稅額資訊,彙整成以下表格:

| 2024 年遺產稅免稅額、課稅級距金額 | |

|

免稅額(單位:新臺幣(下同)) | 一般人死亡:遺產低於 1,333 萬,不用繳遺產稅軍警公教人員殉職:遺產低於 2,666 萬,不用繳遺產稅 |

| 課稅級距金額 |

|

| 不計入遺產總額之金額 | 1. 被繼承人日常生活必需之器具及用具:100 萬元以下部分。 2. 被繼承人職業上之工具:56 萬元以下部分。 |

| 扣除額 |

|

| 資料來源:財政部。資料整理:夏綠蒂 | |

遺產稅 稅率與試算

》遺產稅稅率

遺產稅稅率最低 10%,最高 20%。

上方表格已經提到遺產稅稅率,

再複習一下:

| 遺產稅稅率 | |

|---|---|

| 遺產淨額(元) | 稅率(%) |

| 5000 萬以下 | 10% |

| 超過 5,000 萬元至 1 億元 | 15% |

| 超過 1 億元 | 20% |

| 資料來源:財政部。資料整理:夏綠蒂 | |

》遺產稅試算

財政部有遺產稅試算的網站,

把你的資訊填入,就能算出初步的遺產為。

接下來我們舉 3 個例子,看看不同的遺產淨值要繳納多少錢?

【案例1】:遺產稅淨額為 300 萬,

屬於第一級距稅額 10%,所以繳納 30 萬。

【案例2】:遺產稅淨額為 60000 萬,

總共繳納金額為 650 萬,

計算方法為 :(5000 萬 x 10%)+(6000-5000 萬)x15%。

【案例3】:遺產稅淨額為 1.2億元 ,

總共繳納金額為 1650 萬,

計算方法為 :(5000 萬 x 10%)+(1 億元 – 5000 萬)x15%+(1.2 億元 – 1 億元)x 20%

| 遺產淨額(元) | 稅率(%) | 舉例1: 遺產淨額為 300 萬 |

舉例2: 遺產淨額為 6000 萬 |

舉例3: 遺產淨額為 1.2 億元 |

| 5000 萬以下 | 10% | 30 萬 | 500 萬 | 500 萬 |

| 超過 5,000 萬元至 1 億元 | 15% | – | 150 萬 ( 6000 – 5000 萬)* 15% |

750 萬 ( 1 億元- 5000 萬) * 15% |

| 超過 1 億元 | 20% | – | – | 400 萬 (1.2億元 – 1 億元) * 20% |

| 總計 30 萬 | 總計 650 萬 | 總計 1650 萬 | ||

資料整理:夏綠蒂 |

||||

遺產稅要規劃好、要節稅不容易,安睿宏觀理財規劃 有提供限量的 2 小時免費諮詢,有需要的可以把握這個機會

遺產稅怎麼繳?

- 現金繳納遺產稅

- 以被繼承人存款繳納遺產稅

- 延遲繳納

- 分期繳納

- 實務繳納

1.現金繳納遺產稅

稅額 3 萬元以下(分期繳納案件不適用),可以到便利商店繳納

其他方法像是銀行轉帳、信用卡繳納、電子支付等,

跟一般常見的繳費方式差不多。

2.以被繼承人存款繳納遺產稅

被繼承人的存款可以用於繳納遺產稅,

只要

(1)繼承人過半數及其應繼分合計過半數之同意,

(2)或繼承人之應繼分合計逾三分之二之同意,

就能向國稅局提出申請。

舉個例子 :

假設被繼承人 大雄 的遺產稅應納額為 50 萬元,其中銀行存款有 80 萬元。

大雄 的繼承人有 甲 、乙、丙和丁四人。

在這個情況下,若 甲 、乙、丙三人提出申請,希望使用遺產中的存款來支付遺產稅,

且經稅務機關審核後,他們的應繼分合計已經超過四分之三的比例,

那麼在應納遺產稅額為 45 萬元的範圍內,

可以使用大雄的銀行存款來繳納遺產稅。

這樣的方法對於繼承人來說有一定的好處,

因為他們不需要自己拿出現金來支付遺產稅,減輕了繳款壓力。

同時,這也是一種合法且較輕鬆支付遺產稅的方式。

3.延遲繳納

延遲繳納遺產稅的期限最多為 2 個月。

這種情況下延遲繳納可能是因為繼承人的資金準備尚未完全就緒,

或者繼承人之間尚未達成一致意見等原因。

即使繼承人有一些理由需要延遲繳納,但仍然需要在延期期限內繳納稅款,

以避免可能產生的逾期納稅利息或罰款。

4.分期繳納

需要支付的遺產稅金超過 30 萬元,

你可以在納稅期限內向相關稅務機關申請分期繳納,

最多可以分成 18 期,每期之間不超過 2 個月。

分期繳納遺產稅的選擇提供了一定的靈活性和緩解壓力的方式。

尤其是當遺產稅金較大時,分期繳納可以使繼承人在一定時間內平均分攤稅款,

不過既然是分期,逾期款繳跟信用卡一樣是需要繳納利息的,

從繳納期限屆滿的次日起到實際繳納日期之間,

將按照郵政儲金 1 年期定期儲金的固定利率計算利息

5.實務繳納

支付的遺產稅金超過 30 萬元,但你的現金不足以支付剩餘部分,

你可以在納稅期限內,向相關稅務機關申請使用你在中華民國境內的財產作為抵繳。

這些財產應該是易於變價和保管的實物。

遺產稅繳納方式小結論

| 遺產稅繳款方式 | 做法 |

| 現金繳納遺產稅 |

|

| 以被繼承人存款繳納遺產稅 | 繼承人過半數及其應繼分合計過半數之同意, 或繼承人之應繼分合計逾三分之二之同意 |

| 延遲繳納 | 最多可向國稅局申請延期 2 個月繳納 |

| 分期繳納 | 應納稅額在 30 萬元以上,可向該管稽徵機關申請分 18 期以內繳納,每期間隔不超過 2 個月。 會有利息費用 |

| 實務繳納 | 遺產稅金額超過 30 萬元且繳納現金不足,可申請使用實物來抵繳遺產稅款 |

| 資料來源:財政部。資料整理:夏綠蒂 | |

遺產稅由誰繳?

根據《中華民國遺產及贈與稅法》第15條規定,遺產稅的納稅義務人為被繼承人的繼承人或受遺贈人。

因此,遺產稅由繼承人或受遺贈人共同負擔。

具體來說,遺產稅的納稅義務人可以分為以下幾種情況:

- 法定繼承人:繼承人為被繼承人(過世者)的配偶、子女、父母、兄弟姊妹、祖父母、外祖父母。

- 遺囑繼承人:繼承人為被繼承人在遺囑中指定的繼承人。

- 遺贈人:被繼承人將財產贈與給他人,而該受贈人為遺產稅的納稅義務人

遺產稅多久繳清?

接到繳納通知書之日起, 2 個月內一次繳清稅款。

一開始的步驟是,遺產稅應於被繼承人死亡之日起 6 個月內,申報繳納。

接著等收到繳納通知書,2 個月內要繳清。

具體來說,遺產稅的繳納期限如下:

- 一般情形:應於被繼承人死亡之日起 6 個月內完成申報與繳清。

- 延期繳納:6 個月內申請延期繳納,並於核准延期之日起 1 年內繳清。

- 分期繳納:6 個月內申請分期繳納,應納稅額達 30 萬元以上,最多可分成 18 期,每期間隔以不超過 2 個月

遺產稅 節稅規劃

遺產稅的節稅規劃,是指在合法合規的前提下,通過各種方式,降低遺產稅的稅負。

遺產稅節稅規劃的目的,主要有以下幾點:

- 降低遺產稅的稅負,減輕繼承人的負擔。

- 保障繼承人的利益,避免繼承人因繳納遺產稅而造成生活困難。

- 促進財富的合理傳承,保障家庭的穩定。

以下是一些遺產稅節稅規劃的案例:

- 免稅方法:如果被繼承人有子女,平時可規劃贈與給子女,利用子女的免稅額降低遺產稅的稅基。

- 避稅方法:如果被繼承人有保險金,可以購買壽險,在被繼承人死亡後,繼承人可以獲得保險金,而壽險保險金不需繳納遺產稅。

遺產稅規劃的好是件不容易的事情,

夏綠蒂之前諮詢過安睿宏觀財務規劃師,

他分享了幾個遺產分配的案例,

這也是讓我滿驚訝的例子,原來繳稅不一定吃虧。

對於移轉資產到下一代身上的規劃,稅務規劃是其中非常重要的一環,

因為稅收往往是影響財富轉移的關鍵因素之一。

下面舉個例子,分別採用兩種不同的繳稅方法,

一種是每年都不繳稅,一種是每年要繳稅,

計算一下贈與稅與遺產稅的繳納多寡。

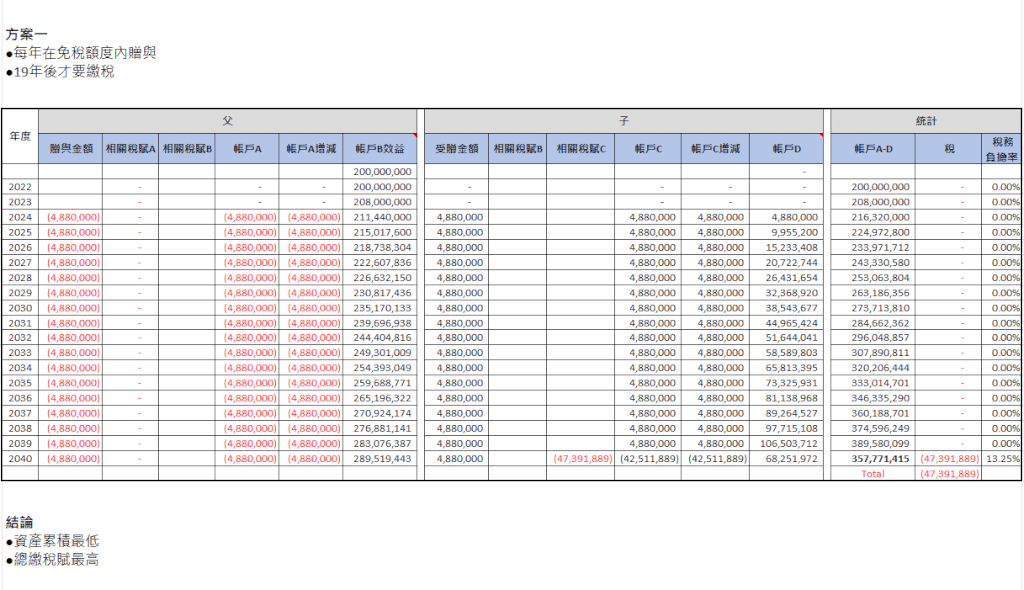

》遺產規劃(一) – 每年在「免稅額度內贈與」

父母親要贈與小孩金錢,透過每年運用 244 萬元的免稅額,

父與母以自己名義贈與現金給小孩,

所以一年的贈與免稅額是 488 萬,

然後待 19 年後將剩下的財產贈與給小孩。

在這種方法下,前 19 年都不需要繳稅,

直到 19 年後也就是 2040 年將剩餘財產全數轉移,

這時要支付的稅額是 4739 萬元,

總累積資產為 3.57 億元。

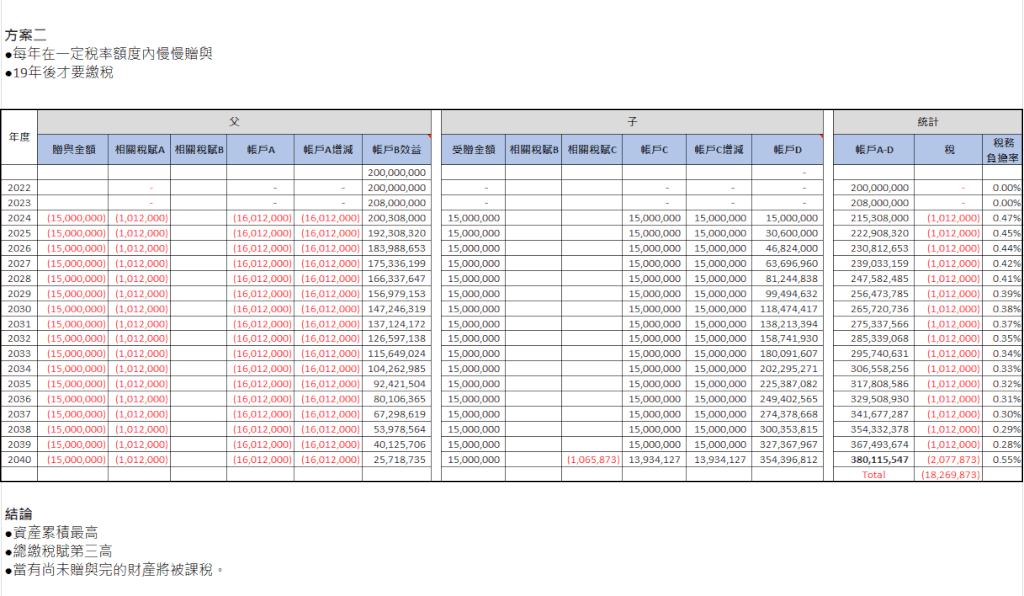

》遺產規劃(二) – 每年在一定稅額內慢慢贈與

經過財務規劃師的專業輔導,

這位父親在每年一定稅額內慢慢贈與資產給兒子,

一年贈與兒子 1500 萬元,

1500 萬元扣除 488 萬元免稅額 = 1012 萬元,

這 1012 萬需要被課徵 10% 贈與稅,

也就是每年父親需要支付 101.2 萬元的稅額。

19 年後,到了 2040 年將其餘財產贈與給兒子,

這一年繳納的稅額總共是 207.7 萬元。

把這些年每年繳納的稅額加總,總計為 1827 萬元,

總資產累積為 3.8 億元

延伸閱讀:安睿宏觀財務規劃:小資財務規劃、遺產稅、贈與稅與信託的重點解析

比較方法一與方法二:每年繳稅,反而有效節稅

從上述的例子可知,方法 2 雖然每年要繳贈與稅,

不過最後累積下來,竟然總繳納的稅額比方法一少了 2912 萬元,

所以每年繳稅並不一定吃虧,

透過專業財務規劃師的精算,

能協助客戶有效的節稅。

我們把金額縮小一點,

假設一個人在一生中賺了 100 萬元,

如果每年都不繳稅,那麼他在生前可以全部支配這 100 萬元,

但當他過世後,他的子女就需要支付遺產稅,這樣會減少他們所繼承的財富額度。

如果另一個人每年都按時繳納稅款,他在生前就需要扣除稅款,

但他的子女在繼承財產時則可以免除或減少遺產稅,這樣可以讓小孩繼承更多的財富。

最後我詢問財務規劃師,那這位來諮詢的客戶選擇哪一個方案,

沒想到竟然是選擇方案 1 ,

有時候就是財務思維的觀念一時之間轉不過來,

不想要每年繳納稅額,先擁有眼前不用繳稅的快樂,

不過這兩種方法的最後差額約 2900 萬可是讓人咋舌,

顯示要有好的規劃師輔導,以及強化自己的財務觀念。

| 繳納的稅額 | 最後累積的總資產 | |

| 方法 1 遺產分配 – 每年在免稅額度內贈與 | 4739 萬元 | 3.57 億元 |

| 方法 2 遺產分配 – 每年在一定稅額內慢慢贈與 | 1827 萬元 | 3.8 億元 |

遺產稅常見問題

問題一:遺產稅一定要申報嗎?

被繼承人(即故亡者)在去世時如果未留下任何財產,則無需申報遺產稅。

然而,若被繼承人在去世時有遺留財產,不論金額大小是否超過免稅額,

都需要在 6 個月內申報。

問題二:存款多少要扣遺產稅?

2024 年的規定是遺產淨值 1,333 萬元以下免稅,

遺產淨額 5,000 萬元以下者,課徵 10%。

遺產淨值包含存款、房屋、有價證券等。

問題三:夫妻遺產稅免稅額

配偶者扣除額是 553 萬元。

小孩是每人 56 萬,未成年小孩距離他們成年有幾年,每年再加 56 萬。

結合問題二和問題三舉個例子 :

一家五口,包含父、母、2 位已成年小孩,一位 17 歲。

以這家人來看,父親離世後,總共的免稅額是:

| 免稅額 | 1333 萬 |

| 配偶扣除額 | 553 萬 |

| 三位小孩各扣 56 萬 | 168 萬 |

| 未成年小孩還有一年成年,再加 56 萬 | 56 萬 |

| 喪葬費用 | 138 萬 |

| Total | 2248 萬 |

以這個案例,父親遺產只要在 2248 萬以內就不會課稅,但還是要申報。

不用自己手動算,有網站可以試算。

問題四:死亡前 2 年內的贈與,要申報遺產稅嗎?

要。

被繼承人死亡前 2 年內贈與給配偶、子女、孫子女、父母、兄弟姐妹、祖父母,

要算是遺產,需要課稅。

我們文化的關係不敢談身故的事情,

常見的狀況是有些人生病了,想說趕緊處理資產,

會透過每年的贈與稅轉讓給配偶或小孩,

然而在 兩年內的贈與,都要課遺產稅。

有資產傳承可以事先規劃好,才能避免日後的稅額變重以及家庭糾紛。

遺產稅、財務規劃限量免費諮詢

在安睿宏觀理財規劃中,

夏綠蒂體驗過程覺得很棒,獲得了更詳細的財務規劃,

才過程中完全沒有被推銷買產品,

因此特地為讀者向安睿宏觀爭取免費財務諮詢的體驗

透過指定表單報名就可以獲得免費諮詢乙次,

有需要、或是想釐清自己的財務狀況,請填寫表單報名,會有專人與你聯繫

延伸閱讀 :安睿宏觀財務規劃:小資財務規劃、遺產稅、贈與稅與信託的重點解析

資料來源為財政部、國稅局,最新規定請以財政部、國稅局為主。

信用卡高回饋推薦

以下是夏綠蒂推薦的信用卡,像是星展eco永續卡也有無腦刷國內 1.5% 、國外 5% 回饋非常好用,

有興趣可以點連結看更詳細。

- 聯邦吉鶴卡好用嗎? 現金回饋 1.5% 無上限 & 加碼回饋詳細分析!

- 星展eco永續卡好用嗎?國內 1.5%、國外 5%回饋評價及優缺點分析

- 聯邦幸福 M 卡好用嗎?首刷禮 &回饋攻略|交通旅遊 6%、保費 1.5%

- 國泰世華Cube卡 3% 回饋好用嗎?優缺點分析&容易申辦嗎?

- 台新@GoGo卡行動支付 & 網購回饋 3.8%、3 項刷卡優惠詳解

- 滙豐銀行匯鑽卡評價》2024 優惠&首刷禮,回饋翻倍享 6% 回饋

》數位帳戶高活存利率

近年高存活利率的數位帳戶也越來越盛行,

讓我們能夠更有效地管理金錢,同時享受更高的利率回報。