財務規劃 是許多人都想要嘗試的事情,

但也因為涉及到金錢和投資等議題,讓不少人望而卻步。

有人會擔心自己的財務狀況不夠穩定,或是不知道如何開始理財規劃;

也有人擔心財務規劃會讓自己的生活需要開始縮衣節食。

好的財務規劃不僅可以幫助我們建立財務穩定,為未來的夢想打下穩固的基礎,

夏綠蒂時常都會替自己做財務規劃,

不過也很好奇財務顧問專家是如何協助小資族、家庭進行理財規劃,

因此這次有機會與安睿宏觀合作,體驗了一次很棒的專業財務規劃。

我將這次的體驗、過程與大多數人的疑慮寫下來,也許對你會很有幫助。

如何做好財務規劃?

生活中的每一天都需要大大小小的花錢,

加上每個人都有心目中理想的生活,

像是歐洲旅遊、出國讀書、買房等,這都是需要花費大筆金額。

因此提早做好 財務規劃可以讓你更好地管理你的財務,

實現財務目標,下面是一些方法與步驟:

-

確定財務目標:要有清晰的目標,例如買多少錢的房子、退休後每月收入達多少、子女教育基金等,每個目標要有明確的時間與金額。

-

評估財務狀況:下一步是瞭解你現在的財務狀況,包括收入、支出、債務、資產等,可以協助你制定合適的理財策略。

-

運用理財工具:學習運用各種理財工具的特點,比如投資、保險、信託等,了解它們的風險和報酬,然後根據你的目標和風險承受能力來選擇適合自己的投資方案。

-

監控你的進度:定期監控你的財務狀況,檢視你的進度,然後隨時調整理財計劃。最好要有朋友一起進行互相監督,或者是找專業人士定期提醒。

-

請專業人士協助:上述聽起來步驟很複雜?這時你需要更專業的幫助,可以請專業的財務顧問協助你制定理財計劃,提供更好的建議和支持。

安睿宏觀財務規劃

》安睿宏觀介紹

安睿宏觀為義大利上市公司 – 安義(Azimut) 金融集團成員,

在台灣持續服務超過 25 年的時間。

團隊成員皆擁有合格的金融執業證照,

並針對每位客戶的財務狀況,進行全方位的分析和專業解決。

》安睿宏觀服務地點

安睿宏觀-台北辦公室

- 台北市內湖區洲子街 105 號 2 樓

- TEL (02) 8797 – 5055

安睿宏觀-台中辦公室

- 台中市西區台灣大道二段 307 號 21 樓之二

- TEL (04) 3609 – 0480

安睿宏觀官網點我

》適合安睿宏觀服務的對象

有以下需求者,都適合尋找安睿宏觀的專業服務:

- 租稅規劃

- 退休規劃

- 遺產規劃

- 債務管理

- 保險

- 投資理財

夏綠蒂自己去體驗的時候,有打破我的一個迷思,

原本我以為專業的財務規劃是有錢人、高資產的人士才需要,

其實小資族年輕人也是很需要有人協助財務規劃。

任何一個人在不同階段都需要做好財務規劃,尤其是對於年輕人來說更加重要。

雖然年輕人通常還沒有累積足夠的資產,但該如何避免落入消費與理財陷阱,又是學問,

另外一方面,進行早期的財務規劃也能為年輕人未來的生活和職業發展奠定穩固的基礎,

才能更有信心面對未來的挑戰和機會。

因此,這次的體驗讓我發現,

不管是高資產客戶還是小資族,都可以從專業的財務規劃中受益。

夏綠蒂:財務規劃各個階段、年齡層都很需要

接下來夏綠蒂針對我有體驗過的兩項服務,分享給大家,

分別是小資族的財務試算、以及高資產收入的遺產與信託規劃。

財務規劃試算

財務規劃試算之前,安睿宏觀的財務規劃師會先詢問你的未來財務目標,

像是預計幾歲退休、退休後每月需要多少收入、預計的子女教育支出、目前每月可儲蓄的金額等等,

這些資訊都有助於建立的財務試算表

有這些資訊之後,會精準的細算依照你的現況,規劃該如何達成目標?

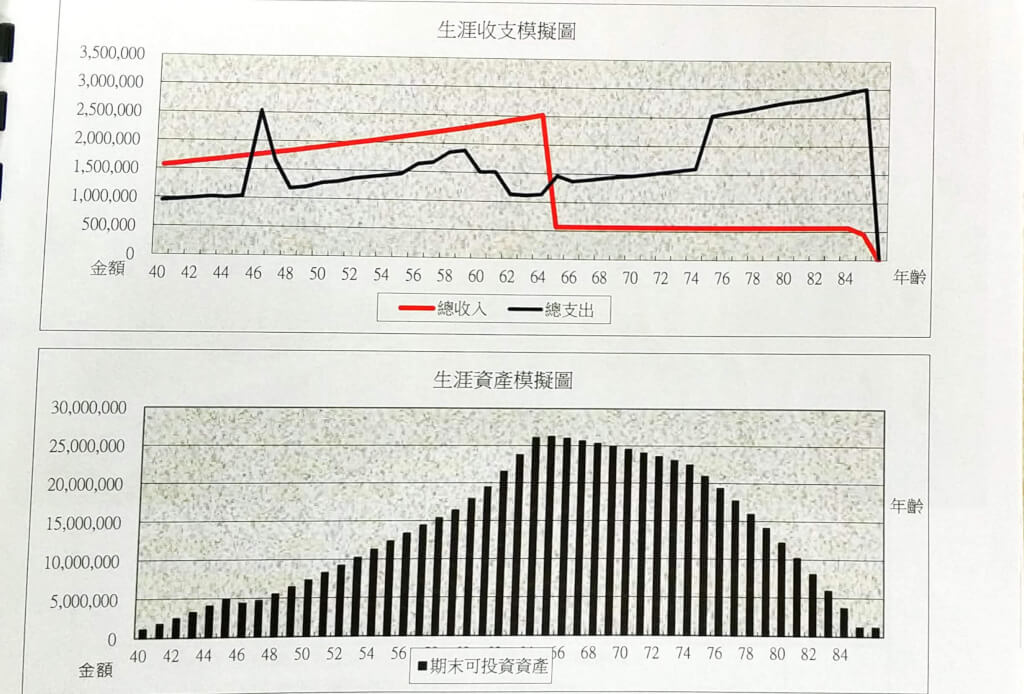

下圖是示意圖:

大多數人在 65 歲左右就達到法定退休年齡,

此時收入會大幅降低(紅線),

而支出當年紀越大時,隨著醫療費增加也會提高。

》財務規劃書

透過財務試算表,將你的現有財務狀況納入考量,

包括你的資產、負債、現金流量等等,

並且將財務目標與期望的時間表加以整合。

透過這些數據,安睿宏觀會為你建立一個具體的財務規劃方案,

包括財務試算表、投資組合建議、風險管理等等,

包含:每一年的收入與資產變化、以及運用不同理財工具產生不同金額的資產

以確保你能夠順利地實現自己的財務目標。

我認為財務規劃最棒的幫助是:量化你的未來夢想,規劃具體化的理財方法

比起說我要買房這樣不夠具體的目標,

透過財務規劃讓我們知道,原來還需要累積多少金額以及每月存多少錢才能完成,

像是下圖,就是完整的顯示不同年紀該需要累積多少資金,

如果依照現況的資產,退休時入不敷出,就會跳出紅色數字警示,

而提早規劃的好處是,從此時此刻開始就能調整,

讓未來夢想能順利完成。

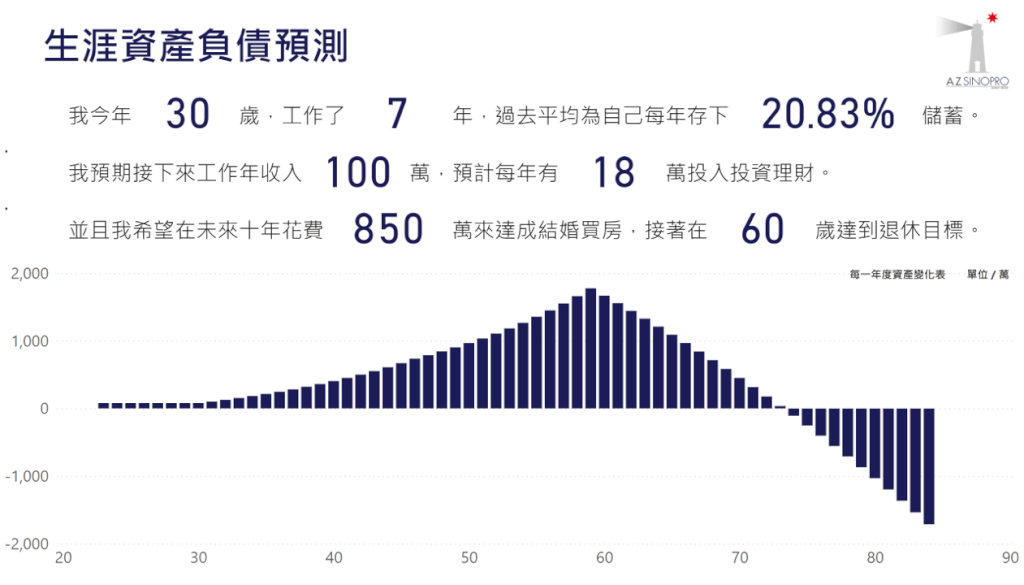

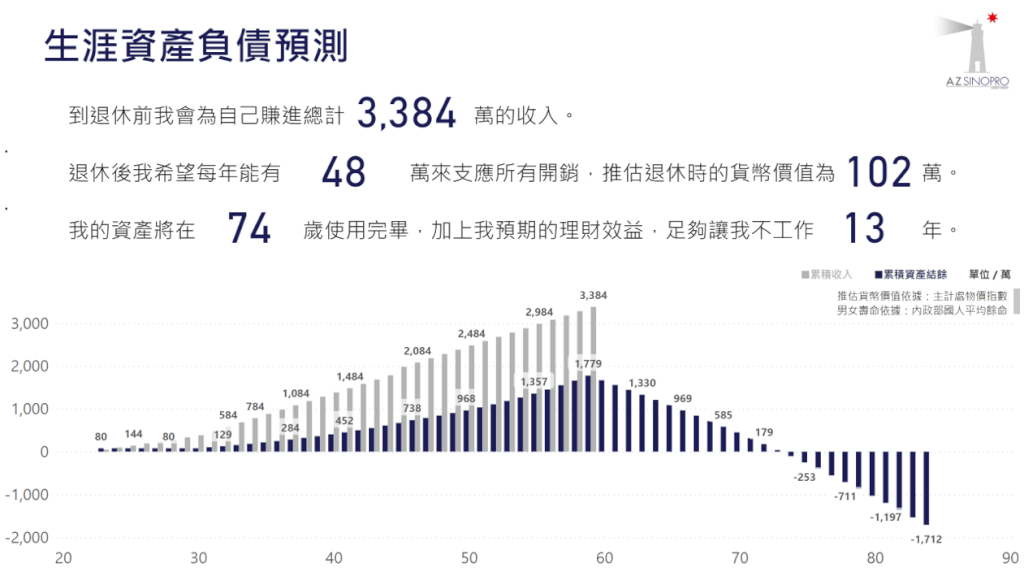

》財務規劃範例

進行財務試算之後,會有一個明確的預測,

可以參考下面兩張圖片,

能很清楚知道當你退休時,你的資產足以讓你不工作多久?

完整的規劃,像是你現在的年紀、儲蓄率、買房、退休金額等

對未來的想像更具體。

依照這個案例,會發現資產在 74 歲時會用完,

不過現在人的平均壽命 80 歲以上,

所以可知道不足至少 6 年的收入,

便可從年輕人開始規劃,免得老年時出現金錢不夠用的恐慌。

想要規劃財務嗎?夏綠蒂爭取到安睿宏觀限量的 2 小時財務規劃師免費諮詢,有需要的人填寫表單。【免費諮詢表單點我】

財務規劃 – 遺產分配

當天財務規劃師跟我分享關於遺產分配的案例,

這也是讓我滿驚訝的例子,原來繳稅不一定吃虧。

對於移轉資產到下一代身上的規劃,稅務規劃是其中非常重要的一環,

因為稅收往往是影響財富轉移的關鍵因素之一。

下面舉個例子,分別採用兩種不同的繳稅方法,

一種是每年都不繳稅,一種是每年要繳稅,

計算一下贈與稅與遺產稅的繳納多寡。

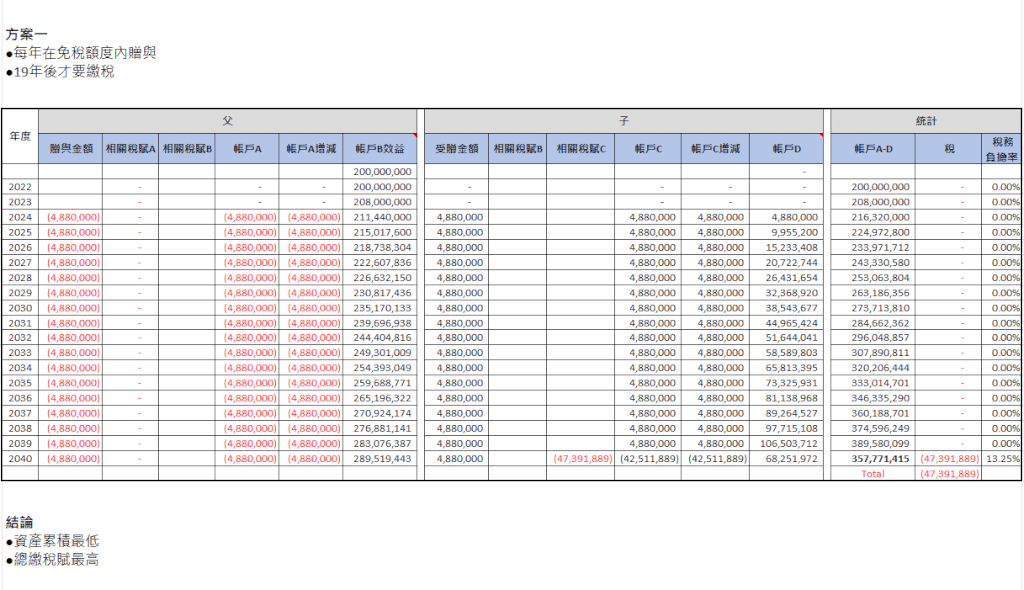

》Way 1 遺產分配 – 每年在免稅額度內贈與

父母親要贈與小孩金錢,透過每年運用 244 萬元的免稅額,

父與母以自己名義贈與現金給小孩,

所以一年的贈與免稅額是 488 萬,

然後待 19 年後將剩下的財產贈與給小孩。

在這種方法下,前 19 年都不需要繳稅,

直到 19 年後也就是 2040 年將剩餘財產全數轉移,

這時要支付的稅額是 4739 萬元,

總累積資產為 3.57 億元。

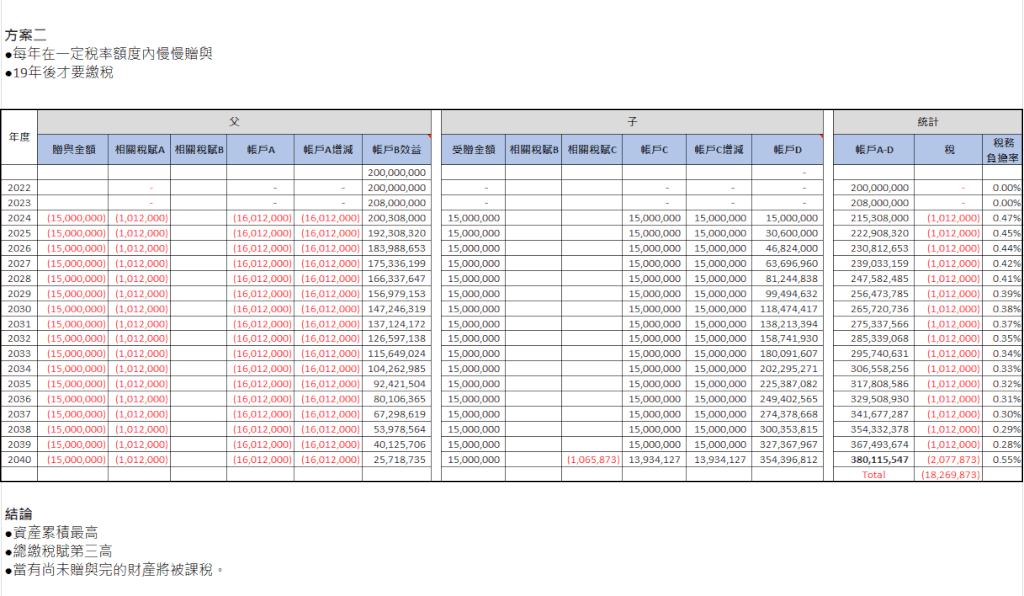

》Way 2 遺產分配 – 每年在一定稅額內慢慢贈與

經過財務規劃師的專業輔導,

這位父親在每年一定稅額內慢慢贈與資產給兒子,

一年贈與兒子 1500 萬元,

1500 萬元扣除 488 萬元免稅額 = 1012 萬元,

這 1012 萬需要被課徵 10% 贈與稅,

也就是每年父親需要支付 101.2 萬元的稅額。

19 年後,到了 2040 年將其餘財產贈與給兒子,

這一年繳納的稅額總共是 207.7 萬元。

把這些年每年繳納的稅額加總,總計為 1827 萬元,

總資產累積為 3.8 億元 。

比較方法一與方法二

從上述的例子可知,方法 2 雖然每年要繳贈與稅,

不過最後累積下來,竟然總繳納的稅額比方法一少了 2912 萬元,

所以每年繳稅並不一定吃虧,

透過專業財務規劃師的精算,

能協助客戶有效的節稅。

我們把金額縮小一點,

假設一個人在一生中賺了 100 萬元,

如果每年都不繳稅,那麼他在生前可以全部支配這 100 萬元,

但當他過世後,他的子女就需要支付遺產稅,這樣會減少他們所繼承的財富額度。

如果另一個人每年都按時繳納稅款,他在生前就需要扣除稅款,

但他的子女在繼承財產時則可以免除或減少遺產稅,這樣可以讓小孩繼承更多的財富。

最後我詢問財務規劃師,那這位來諮詢的客戶選擇哪一個方案,

沒想到竟然是選擇方案 1 ,

有時候就是財務思維的觀念一時之間轉不過來,

不想要每年繳納稅額,先擁有眼前不用繳稅的快樂,

不過這兩種方法的最後差額約 2900 萬可是讓人咋舌,

顯示要有好的規劃師輔導,以及強化自己的財務觀念。

| 繳納的稅額 | 最後累積的總資產 | |

| 方法 1 遺產分配 – 每年在免稅額度內贈與 | 4739 萬元 | 3.57 億元 |

| 方法 2 遺產分配 – 每年在一定稅額內慢慢贈與 | 1827 萬元 | 3.8 億元 |

延伸閱讀:遺產稅 怎麼繳?完整申報流程與節稅策略

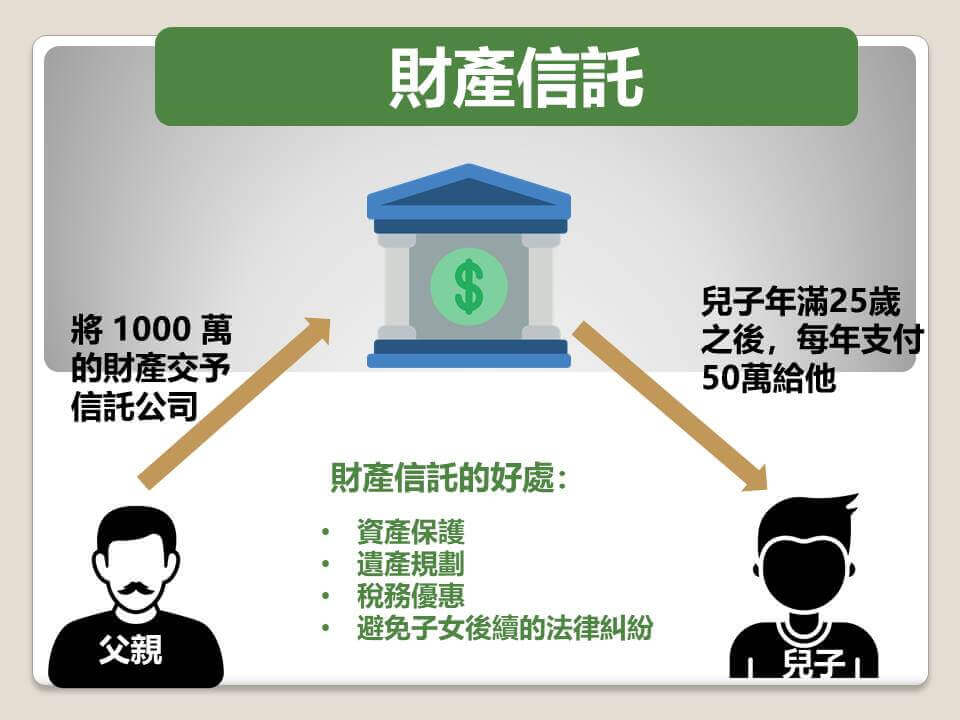

財務規劃 – 財產信託

財產信託好像是有錢人才需要的?

其實這也不一定,是一種能將財產安全轉移給子女的方法,

這部分安睿宏觀也能協助。

》財產信託意思

財產信託是指將財產轉移至受託人名下,由受託人代為管理和分配的一種財務管理工具。

》財產信託方法

將自己的財產交由信託公司或信託人管理,

並設立受益人(例如小孩),

讓你的財產在特定條件下被分配給指定的受益人。

舉例說明:

假設你是一位父親,有一個未成年的兒子。

你想確保你的財產能夠傳承給你的兒子,

但同時又希望保護這些財產免於被子女的婚姻糾紛、債務問題等風險所侵害。

這時成立一個財產信託,將你的財產轉移至信託基金中。

並且任命一個受託人作為信託基金的管理者,並指定受益人(即你的兒子)。

在設立財產信託時,你決定讓信託基金總值為 1,000 萬元,

能規定在你的兒子達到 20 歲年齡之前,他無法使用信託基金中的資產。

當兒子 25 歲並且開始工作之後,信託每年支付 50 萬元的收益給兒子,

直到兒子年滿 50 歲。

透過財產信託,父親可以保護他的財產,

並確保它們能夠被安全地傳承給下一代,

同時也提供了穩定的收益和資金支持。

如果你在設立財產信託時納入了一些稅務規劃,

這也可能會幫助你減少資產稅或遺產稅的負擔呢。

財務規劃 -資產配置

》資產配置意思

資產配置是指將資金分配到不同的投資標的、產品或市場上,

以達到降低風險、增加收益的投資策略。

透過資產配置,投資人可以達到風險分散、提高長期投資報酬率的目標

最常聽見的是股債配置,可以看一下夏綠蒂寫過的文章:

股債配置與再平衡

資產配置會分成不同的類別,例如股票、債券、不動產、現金等,

每個類別又會有不同的風險程度和預期報酬率。

》資產配置原則

以股債配置來看,

通常以你的年紀,作為資產中債券的比例,

例如:30 歲,則有 30% 的資產比例為債券, 70% 為股票;

40 歲,則有 40% 的資產比例為債券, 60% 為股票。

假設你現在 30 歲,擁有 100 萬元的資產,

想要進行資產配置,以下是一個簡單的範例:

- 股票:投入 70% 的資金,即 70 萬元,以期望在市場表現良好的情況下獲得更高的報酬率。

- 債券:投入 30% 的資金,即 30 萬元,以降低風險並獲得穩定的收益

如果想要更專業的資產配置,安睿宏觀有這方面的知識能協助你。

財務規劃限量免費諮詢

夏綠蒂體驗過程覺得很棒,獲得了更詳細的財務規劃,

才過程中完全沒有被推銷買產品,

因此特地為讀者向安睿宏觀爭取免費財務諮詢的體驗。

我也再三確認過安睿宏觀不會有強迫推銷的服務帶入其中,

對方回覆我說,可以放心的原因有兩項:

- 顧問僅扮演專業人士角色,會另有客服窗口與你聯繫

每一個客戶都會由客服窗口聯繫展開聯繫,並且確認客戶在過程中收到符合期待的服務,

在每一個階段也都會主動向客戶關懷並了解有無其他反應或建議,

諮詢顧問只是在其中扮演專業人士的角色。

- 客戶會帶著問題前去諮詢

通常客戶自己會帶著想討論的議題前來諮詢,並且想要積極解決,

若並非這個狀況,也要顧問評估規畫能有具體預期效益,才會建議客戶可以參考哪些方向,

只要客戶明確拒絕採用方案,顧問就不會、也不該有強迫銷售的意圖在裡面

安睿宏觀這次提供給夏綠蒂讀者的獨家福利是,

透過指定表單報名就可以獲得免費諮詢乙次,

有需要、或是想釐清自己的財務狀況,請填寫表單報名,會有專人與你聯繫

財務規劃結論

透過這次專業的財務規劃,讓我深刻體會到理財規劃的重要性和價值。

許多人對理財規劃抱持著疑慮,擔心需要花費大量的時間和金錢,

也不知道如何找到可信賴的理財顧問。

然而,透過專業的理財規劃,我們可以根據自己的經濟狀況和目標,

建立一個有效的財務管理方案,並且最大化資產的價值,達到財務自由和穩定。

與專業財務顧問合作,不僅可以省去自己研究和摸索的時間和精力,

還可以獲得更多專業知識和建議,更精確地選擇適合自己的理財方案,

讓自己的財務生活更加美好。

現在還有限量的免費諮詢服務,有需要的可以好好把握這次機會

延伸閱讀:遺產稅 怎麼繳?完整申報流程與節稅策略

信用卡高回饋推薦

以下是夏綠蒂推薦的信用卡,像是星展eco永續卡也有無腦刷國內 1.2% 、國外 5% 回饋非常好用,

有興趣可以點連結看更詳細。

- 台新玫瑰太陽卡好用嗎? 3.3%回饋優惠&優缺點

- 星展eco永續卡好用嗎?國內 1.2%、國外 5%回饋價及優缺點分析

- 滙豐Live+現金回饋卡評價:5.88% 回饋攻略&首刷禮

- 國泰世華Cube卡 3% 回饋好用嗎?優缺點分析&容易申辦嗎?

- 台新@GoGo卡行動支付 & 網購回饋 3.8%、3 項刷卡優惠詳解

》數位帳戶高活存利率

近年高存活利率的數位帳戶也越來越盛行,

讓我們能夠更有效地管理金錢,同時享受更高的利率回報。