▎報酬率高,波動也越大

在『5 步驟』打造投資組合這篇文章中

已經用數據證明,

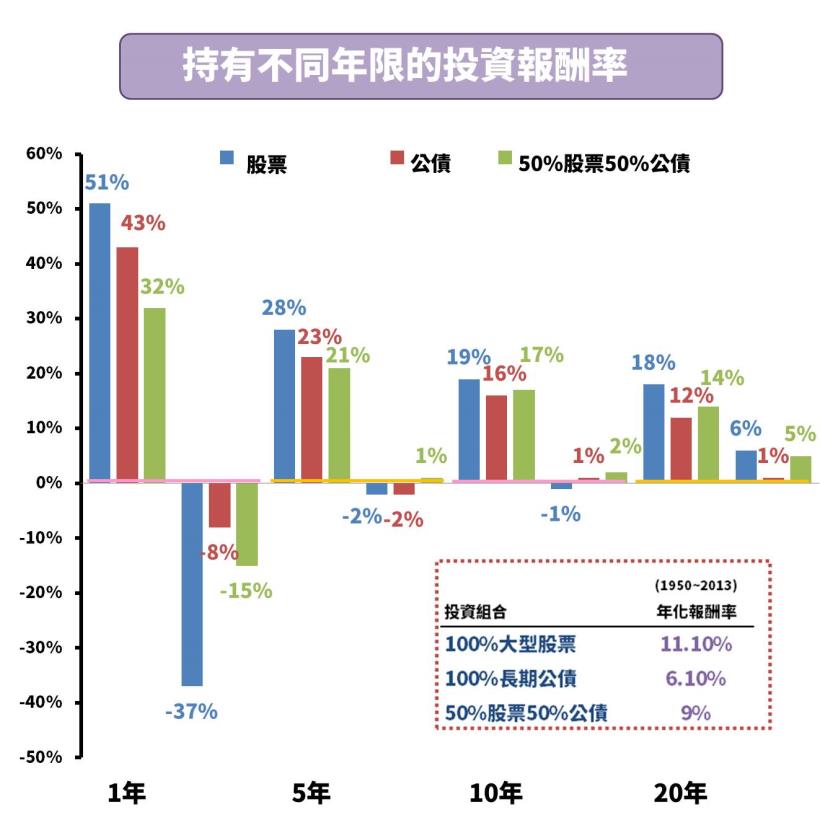

以下 3 種投資組合,持有長達 20 年都是正獲利

● 100%資金投入股票:報酬率介於 6% 到 18% 之間,年化報酬率大概是 11%

● 100%資金投入公債:報酬率介於 1% ~ 12%,年化報酬率約 6.1%

● 股債各半:報酬率介於 5% ~ 14%,年化報酬率約 9%

雖然把全部資金投入股票報酬最高,但相對的波動也越大,

以下圖中最左邊來看,

股票持有一年,最高報酬可以給你 51%,

但也能瞬間變成 -37%, 讓你比坐雲霄飛車還刺激

晚上看到美國股市重挫,便開始擔心隔天自己的股票會不會也大跌…

這樣焦慮的生活很多人不喜歡,

因此想要得到不錯的獲利,也不想承受太大的波動

那麼折衷方式便是股債一起持有

》股債共有獲利及波動穩定,並執行「再平衡」

提到資產配置,最簡單的策略就是 股債混和,

可排除股市短期波動的不穩定性,

同時又可享受經濟成長,

而股債是負相關,(延伸閱讀:負相關的資產配置)

但是常常遇到一個問題:

股市大好,債券幾乎都是虧損,

引的投資人心癢癢,很想即刻賣出債券,

因為鐘擺理論,當指針由靜止的中心點開始向右擺動,

到了「極端最右邊」之後,便會往左邊移動,

又盪到另一個極端

投資也是一樣,沒有一種投資標的是會無限上漲,

總是會遇到下跌修正回檔的時刻

到底要怎麼做才能讓資產買低點的價位,

如此一來景氣波動也不會讓股票或債券其中一項大虧損,

便能詆毀想賣出認賠的心態

本篇文章要與您分享:再平衡

▎什麼是「再平衡」?

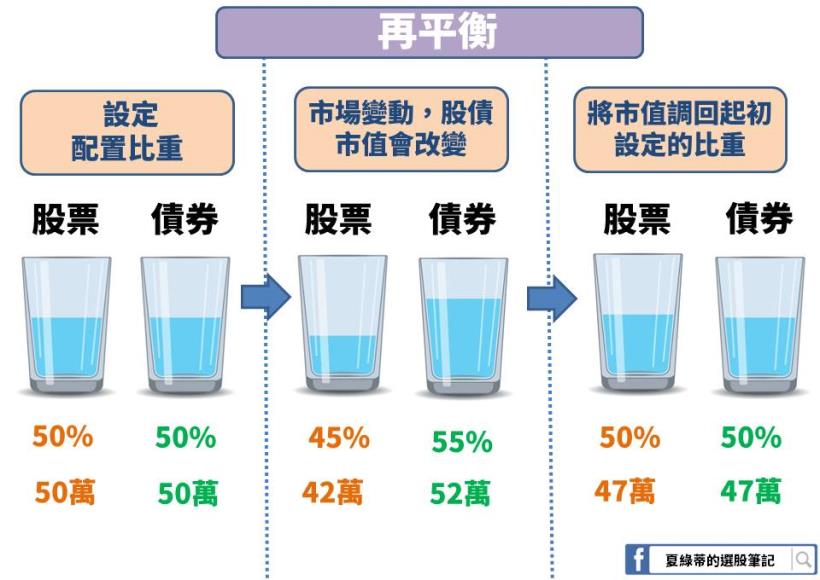

》再平衡:決定好配置比例,每年進行動態移動

再平衡作法第一步就是決定好金融商品的分配比例,

標的有很多種,常見的有股票、債券,

各要配置多少比重則看每個人的風險承受度,

例如:我的本金有 100 萬,

以股票 50% 債券 50% 作為資產配置基準,

所以我就會拿 50 萬買進股票, 50 萬買進債券。

接下來會面臨市場變化,

每一個投資標的會起伏變動,

比重就不是原先設定的 股債各 50% 了

因此第二步便是將增值的資產賣出一些,

轉入到價值減少的標的,讓兩者的比重維持在 50%

這個動作就是「再平衡」。

舉的例子:股票市值從原本的 50 萬下跌到 42 萬,

債券從 50 萬漲到 52 萬,

股票佔總市值 42 萬 / (42 萬 + 52 萬)= 45%

債券佔總市值 52 萬 / (42 萬 + 52 萬)= 55%

比重已經不是原本的 50% vs 50%

所以要執行「再平衡」。

詳細作法如下:

① 如今總資產為 股票 42 萬 + 債券 52 萬 = 94 萬,

② 再平衡後「股票」應該要有 94 萬 x 50% = 47 萬,

③ 現在股票只有 42 萬,距離目標 47 萬差距 5 萬元,

因此要賣出 5 萬元的債券部位,投入到股票,

如此便完成再平衡的動作了,是一種動態移動。

▎「再平衡」的精神

》均值回歸:不管價格高低,最終都會回到價值

股票價格總會上下波動,

上漲的股票不會持續漲不停,總有一天會向平均值靠近,

反之下跌的股票也是如此。

不過要特別注意一下,均值回歸通常是指「整體市場指數」,

像是 0050 、SPY 等股票型指數基金,

用在個股上就不適合了,因為我們無法保證會有任何一間公司歷久不衰,

就連百年公司柯達(Kodak)、曾市手機巨頭的諾基亞(Nokia)如今從高處摔落,

而指數型的股票、債券,是跟隨整體經濟,

並不會有破產清算的風險,

所以整篇文章都是以指數型股票基金作為說明。

▎為什麼要執行「再平衡」

》1.逢低加碼

我們已經知道市場會均值回歸,

以上述的例子來看,股價下跌,股票市值跌落剩下 42 萬,

這時候代表股票變便宜了,買進的股數也會增加,

挪動債券的部分資金到股票,

等到市場均值回歸後,手上股數增加,報酬率也能再提高。

就好比我們可以春夏天買進冬天的衣服,

店家要出清,這時候冬季服裝會變便宜,

季節就像均值回歸,不會一直處於夏天,

時間久了會迎來冬天,

那麼當初在夏季買的衣褲就能拿出來穿了

這樣的作法,

遠比在冰冷的寒流來襲才購置衣服費用要便宜得多

》2.較不受波動影響,長期參與股市成長

逢低加碼、危機入市在股市大好鋒頭的時候人人都會講,

自信滿滿的說只要再來一次金融海嘯,

肯定會入場撿便宜,

這觀念聽起來很容易,

但是忽略了兩個人的本性:「恐懼」與「貪婪」。

因此要執行起來卻相當困難,

透過每年「再平衡」,可以做到紀律性投資並且危機入市,

解決恐懼和貪婪的問題,

如此一來,即便遇到股市崩跌,

也較不容易"畢業",或是腰斬忍痛賣出,

只要能長期參與股市的成長,報酬率幾乎都會是正獲利!

▎「再平衡」的作法

》股債是負相關,各以 ETF 為標的

我們實際操作看看,有沒有再平衡的差別是什麼,

股債是有負相關的,

便以標普500 的 SPY 及美國 3 ~ 7 年期公債 ETF 的 IEI 為主角,

以 1 萬元本金計算,股債分配比例各為 50%,

再平衡只要每年底做一次即可。

2008 年金融海嘯 SPY 重挫 -36.8%,

但公債上漲,是支撐著整體資金波動不要太大的功臣,

當年度執行再平衡,股票可以買較低的價位,

因此隔年大反彈,再平衡的本金增加 12.3%,

且「再平衡」的報酬比「不做再平衡」多 3.6%。

到了 2019/10 月 (撰寫當下為 10 月)

再平衡策略 的資金是 20,987 元,

不做再平衡策略 的資金是 20,290 元,

顯示有再平衡的報酬率依舊比較高,

還有一點發現是:股債都持有,12 年後本金都翻倍

債券的報酬率普遍比股票低,

最大的公用是股市重挫的時候,債券通常會上漲,

如此就能讓整體資金不要減少太多,

若投資人想要有更高的整體報酬,

可以減少債券的比重,

也許股債分配可以是 70%:30%

看個人的風險承受程度了。

▎快速總結:

再平衡這個動作簡單,只要有紀律性執行就好,

也不需要盯盤,等到年底執行再平衡就好,

大概只約 20 分鐘的時間

10 分鐘計算股債的資產報酬,

10 分鐘分配比重,讓資金往低點進場逆向操作

1.「再平衡」:決定好配置比例,每年進行動態移動

2.「再平衡」的精神:均值回歸,通常是指「整體市場指數」

3.再平衡,可以逢低加碼,除去恐懼的心理因素

4.若想要有更高的整體報酬,可以減少債券的比重,但波動相對較大

5.股債共有,10 年後本金翻倍

延伸閱讀:

- 巴菲特公開推薦!SPY 十年績效戰勝華爾街經理人

- 投資全世界的ETF:VT介紹

- 兩檔持有台股最大的 50 間公司的 ETF:0050 與 富邦台50 的比較

- 3 檔美國公債介紹

- VNQ 介紹:3000 元也能成為包租公,還能每年「領 4 次」配息!

- 研究報告透漏:9 成”投資獲利”的關鍵,都在「資產配置」!

夏綠蒂開了一堂線上的 0050 課程,

這堂課程會從基礎財商、0050 的實際應用與操作,

教你建立一套有用且輕鬆的投資邏輯,目前累積已經有將近 600 多位同學上課

線上課程》帶你用0050提早退休!16堂課 學會小資薪水翻倍術