公司負債比率是衡量財務體質安全性的指標之一,

反映了償債能力和風險水平。

然而負債比率不是一個單一的「高低」問題,需要進一步的分析,

這篇文章將分享公司負債比率怎麼查?

以及高負債比率是否總是不利的常見誤解,

並且將深入研究三個特殊產業,了解為什麼它們可能會有不同的公司負債比標準。

公司負債比怎麼算?

負債比公式 = 負債比 = 負債 /資產 x 100%

可用來評估一間公司安全性的重要指標。

企業的負債比率越高,通常表示資金週轉的壓力通常也越大。

在償還還債務上會面臨更多挑戰。

延伸閱讀:《負債比是什麼?負債比率過高的影響&解析高負債盲點》

公司負債比查詢

當你需要查詢一家公司的負債比率,有幾個方法:

- 財務網站:例如雅虎財經、財報狗等

- 財報的資產負債表:找到負債總計,旁邊的百分比就是負債比

公司負債項目:IFRS 16 租賃負債

「使用權資產」及「租賃負債」出現主要是因為 IFRS 16 公報所致,

舉個例子:

A 公司以舉債購置機器設備,財報上就會出現負債及資產;

B 公司也需要使用一樣機器設備,但是是以租賃方式取得,

則在財報僅有租金支出,而不會有相關之資產或負債之資訊。

取得一樣的機器設備,卻有不同的差異,

使得財報比較上的基準不一致,

因此 IFRS 16 目的就是要讓不同公司間的財報表達一致。

IFRS 16 號公報會把以前的租金費用拆成「折舊費用」和「利息費用」,

新制度採用折現法,以前採用直線法,

所以前期的折舊 + 利息費用,

會比以前直線法的租金費用高。

IFRS 16 讓企業負債增加,其實非體質變差,

主要是因為認列方式不同,

特別是針對過去以「租賃」為主的行業,

例如:航空業、運輸業、銀行業等等,

許多店面幾乎都是向他人承租,

所以財報上也會出現「使用權資產」及「租賃負債」

造成資產及負債大增的現象。

在 IFRS 16下,公司不再只是將租金費用列為費用,

而是必須將租賃合約中的使用權資產和租賃負債納入財報,

這樣做的目的是更清晰地展示企業的資產和負債,以更準確反映財務狀況。

公司負債比高的產業

有一些產業,本身由於特性的關係,負債比率通常較高。

然而,這些企業仍能夠持續經營良好,並不因高負債比率而被判定為不良企業。

以台灣為例,一些經典的高負債比率產業包括超商業、營建業和電子通路業等,

這些產業可能因其商業模式,產生較高的負債比,

因此不能僅僅根據高負債比率來判斷企業的風險,必須考慮到產業特性和經營表現。

》公司負債比高1:超商業

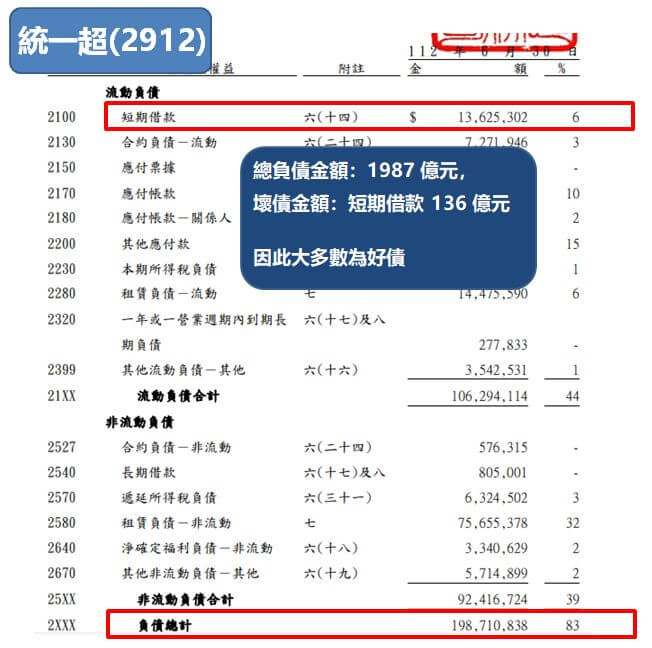

以統一超(2912)為例子,歷年來的負債比在 80% 左右居高不下,

若以第一眼初步的資料看待,

會認為統一超(2912)負債水位過高,

因此我們要第二層思考,

抓出其中的壞的債務有多少金額?

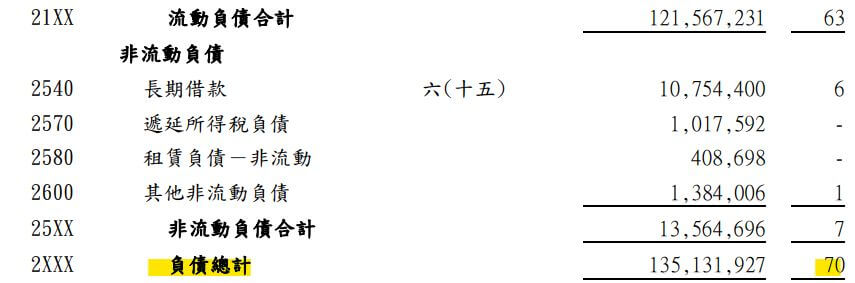

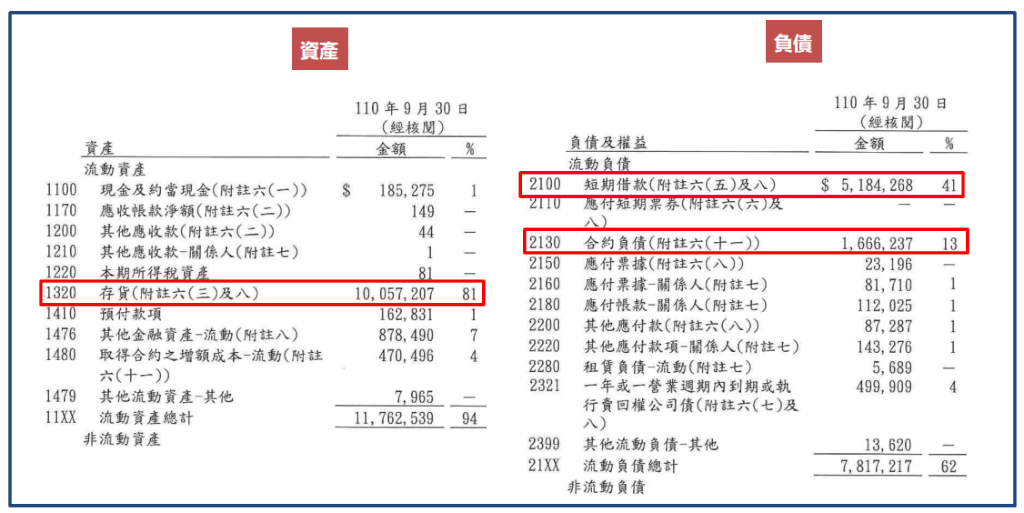

根據統一超 112Q2的財報,

總資產約 2405 億元,總負債約 1987 億元,

負債比率 = 1987 億元/ 2405億元 = 83%

已經大於一般認定的 50% 標準

但已經了解負債有好壞之分,

現在的我們應該要去檢視財報,

把壞債列出來計算壞債比率。

根據財報所示,統一超需要支付利息的款項僅有:短期借款 136億元

所以壞債比率 = 壞債 / 總資產

= 136 億元 / 2405 億元

= 5.65%

這表示統一超的壞債比率相對較低,僅為5.65%,

即使總負債比率較高,但大部分負債是良好的,

因為公司只需支付相對較小的利息,

這個更深入的分析有助於我們更全面地評估該公司的財務狀況和風險。

另外因為IFRS 16 公報,

財報上出現金額大的「使用權資產」及「租賃負債」,

IFRS 16 目的就是要讓不同公司間的財報表達一致,

對公司營運並沒有影響。

最後看回這次提到的壞債,統一超壞債比率卻只有個位數比率

這樣的公司就不用擔心有還款的壓力。

(資料來源:統一超財報)

》公司負債比高2:營建業

營建業因為產業特性關係,當房子開始賣之前,公司必須要買土地、原料等等,

所以會先跟銀行借款,等再房子出售有收入再還款。

以下是一些觀察和評估營建業財務健康的關鍵:

1.存貨比率:

在營建業中,存貨通常佔總資產的一大部分,這是因為建設項目需要原料和土地等資源。

因此,高存貨比率在這個行業中是正常的,這一比率的變化應該與公司的銷售進展和項目進度相關。

存貨中通常又以土地、在建房屋、待售房屋等為主。

2.短期借款:

這是營建業為籌措建設資金而借款的一種方式。

在財報中,短期借款通常佔總資產的一部分。

這不一定表示負債不良,而是因為建設需要大量資金,

並且建商通常會利用銀行融資。關鍵是確保公司有能力在建設項目完成後償還這些借款。

3.合約負債:

這是由於預售屋合約而產生的負債,

這種負債通常不需要支付利息,因此可以視為較為良好的債務。

合約負債的金額確實可以反映公司未來的收入預期,因為這些款項通常在項目完成後收到。

營建業的財務情況應該在產業特性的背景下進行評估。

關注合約負債的金額以及存貨和短期借款的變化是重要的,

因為這些因素反映了公司的業務模型和未來的收入潛力。

負債比率高不一定是負面的,關鍵是確保公司能夠有效管理這些債務。

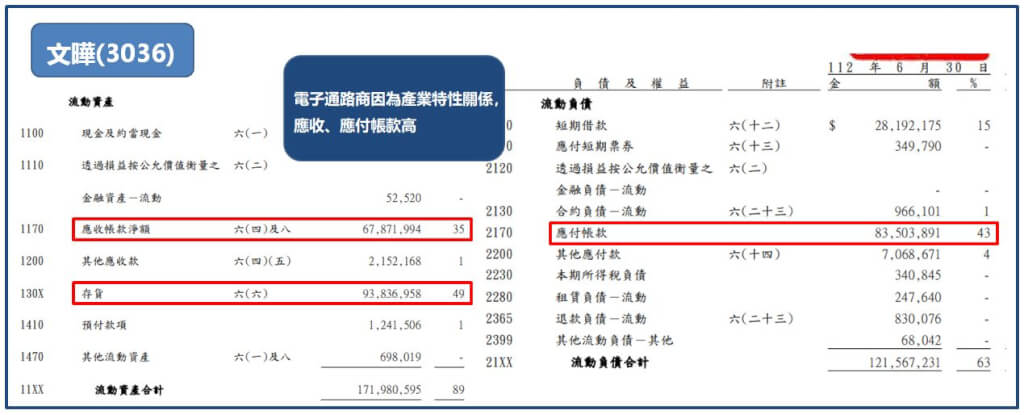

》公司負債比高3:電子通路業

電子通路業,類似於代銷和團購的模式,

主要業務是藉由銷售上游供應商的產品來賺取利潤,而不是自行生產產品。

上游的半導體公司為了節省生產成本,專注於改進製程和開發新產品,

因此無法提供完整的資訊給下游的製造商。

這就使得通路商的角色變得至關重要,

他們需要負責物流、技術支援、售後服務等方面,以在上游和下游之間建立有效的連接,

同時縮短產品上市的時程。

以文曄(3036)為例, 在 112Q2 的現金有 61.27 億元,

跟銀行借款有

(1)短期借款 281 億元 +

(2)長期借款 107 億元

= 388 億元,

現金 61.27 億元 < 壞債 388 億元,

這樣的狀況主要是因為產業特性,

在通路業中,營收的增加通常伴隨著更大的資金需求,並導致銀行借款的增加。

這也反映了公司的營運規模擴大,並且需要更多的資金來支持業務運作。

因此,不能單純地認為文曄(3036)的財務狀況有問題,因為這種情況在該產業中是常見的,

不過畢竟是屬於壞債,金額大還是得特別留意後續的還款,

以及利息支出是否太高損及的公司獲利。

此外,通路商通常需要面臨應收帳款和應付帳款之間的差距。

他們必須等待客戶支付貨款,同時又需要支付供應商的貨款。

這種「先付款再收款」的模式意味著需要足夠的運營資金,

有時需要向銀行借款以應對運轉資金需求。

公司負債比:壞債金額高

壞債的定義是指需要支付利息的負債,如長期借款或公司債等

如果這些債務無法有效地用於增加公司的獲利,或者如果公司無法按時支付利息,

那麼這些債務可能被視為壞債。這可能表明公司的財務健康出現問題,

因為負債的高息負擔可能對其經營和淨利產生不利影響。

舉個歷史久遠的的例子:

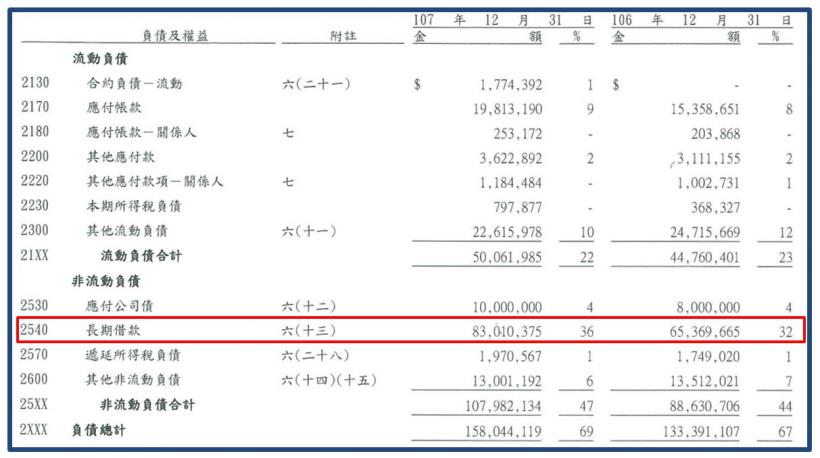

根據陽明(2609) 107Q4的財報,

資產約 1400 億元

負債約 1196 億元,

負債比率 = 1196 億元 / 1400 億元 = 85%

已經大於一般認定的 50% 標準

接著一樣確認一下壞債有多少呢?

(資料來源:公開資訊觀測站陽明財報)

我們可以從財報發現,

紅色框框的部分都是需要支付利息:

- 短期借款 47 億元

- 應付短期票據 96 億元

- 一年內到期之長期負債 147 億元

- 應付公司債 131 億元

- 長期借款 470 億元

壞債總計 891 億元

壞債比率約為 891 億元/ 1400億元 = 63.6%

壞債比率在 20%~30% 以下最好,

陽明海運(2609)已經遠遠超過了。

再細看損益表,

可以發現陽明海運在 107 年度毛利率只有 0.03%,

全年虧損 63 億元,

因此公司要靠舉債度日,

後續要看是否能好好運用負債,帶來更多的獲利。

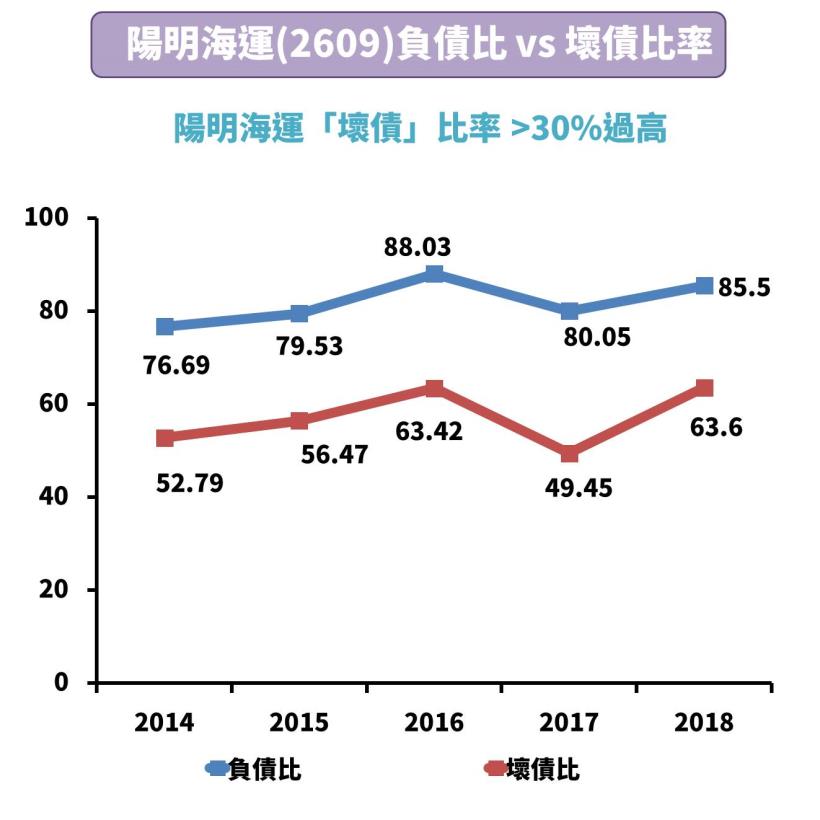

從 2014~ 2018 這 5 年的財報中計算,

整體的負債比例很高,

細看壞債比率更是超過 50%

有還款的壓力之外還要加上龐大的利息費用。

》競爭對手長榮海運(2603)的負債比

陽明海運(2609)壞債比高達 63.6%

會不會是海運行業都是這樣呢 ?

那我們來看看長榮海運(2603)壞債比狀況

根據長榮海運(2603) 107Q4 的財報,

資產約 2290 億元

上圖紅框處是長期借款,屬於壞債

金額約 830 億元,

所以壞債債比率 = 830 億元 / 2290 億元 = 36%

比陽明海運(2609)的壞債比 63.6% 低很多

(資料來源:公開資訊觀測站長榮海運財報)

將長榮海運(2603)的壞債比率與陽明海運(2609)的壞債比率相比較,

我們可以看到陽明海運的壞債比率高達63.6%,遠高於長榮海運。

這表示在相同的行業中,陽明海運可能面臨更大的壞債風險,而長榮海運的財務情況相對穩健。

但不能僅僅因為壞債比率的差異就斷定長榮海運優於陽明海運。財務評估應該綜合考慮多個財務指標,

這只是一個作為同業的壞債對比的例子。

公司負債比結論

公司的負債比率是評估安全性重要指標之一。負債比率通常以百分比的形式表示,

反映了公司的負債相對於總資產的比重。

下是一些負債比率的結論:

- 低負債比率通常表示公司財務相對穩健

- 高負債比率可能表示公司正在使用借款來支撐營運、擴廠等

- 先區分負債的好債與壞債

- IFRS 16 產生的租賃負債,使屬於好負債

- 常見的高負債比產業:超商百貨業、營建業、電子通路業

- 不同行業和公司的負債比率標準可能不同,因此需要和同行業的比較

(免責宣言:文章中提及的標的僅供研究使用,

並無任何推介買賣之意,投資人應自行承擔交易風險。)

想學更多財報嗎,歡迎加入【看懂財報,不盯盤安心抱股】

- 每個月 6 篇文章

每 2 個月財報線上案例分析

邀請讀者線上分享案例,教學相長

適合想更上一層樓的學習者

想學習財報、手把手教學

大量的案例分享,看懂不同公司的財報重點