業外收益是指公司除本業營業收入以外的其他收入,例如出售資產、收到賠償金、轉讓特許權等。

很多人會認為業外收益太高的公司是否不要碰,

其實這取決於業外收益的來源和性質。

如果業外收益是來自於一次性收入,

例如出售資產,那麼這家公司的獲利能力可能並不穩定。

如果業外收益是來自於長期重複性收入,例如金融業的利息收入、保險業的保費收入等,

那麼這家公司的獲利能力可能就比較穩定。

金融業和保險業的業外收益主要來自於利息收入和保費收入,

這些收入是重複性的,因此這兩個行業的企業通常具有穩定的獲利能力。

一起來看看,公司財報上業外收入是什麼?

業外收入是什麼?

業外收入指的是公司在本業經營以外獲得的收入。

這些收入不屬於公司的主要業務活動,而是來自於其他方面的收益,

例如轉投資收益、銀行利息收入、租金收入等。

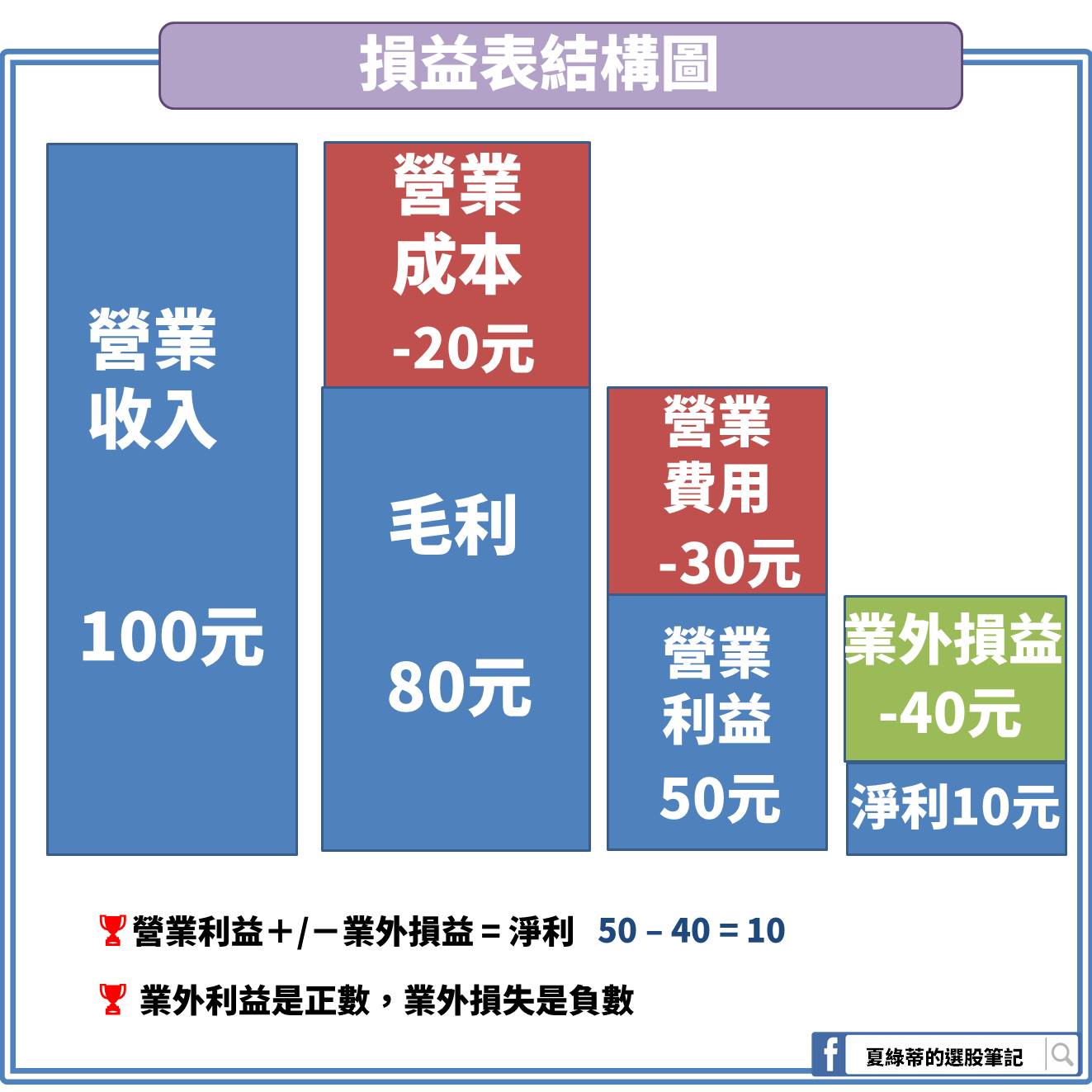

所以一間公司最終賺的獲利,

必須要把營業利益與業外損益相加而得

成本與費用都是要扣除的,

但是營業外損益如果是正數,就要加上

如果是負數,就要減除。

損益表上業外收入公式

總淨利 = 營業淨利 + 業外收入 − 業外費用

營業淨利是公司的本業獲利,

計算公式為: 營業淨利 = 營業收入 − 營業成本 − 營業費用。

營業淨利代表公司的核心業務的獲利能力,反映了公司在主要業務活動中的表現。

然而,公司的最終獲利(即淨利)需要考慮到業外收入和業外費用。

這些收入和費用與公司的主要業務活動無關,但會影響公司的獲利狀況。

(圖片製作:夏綠蒂)

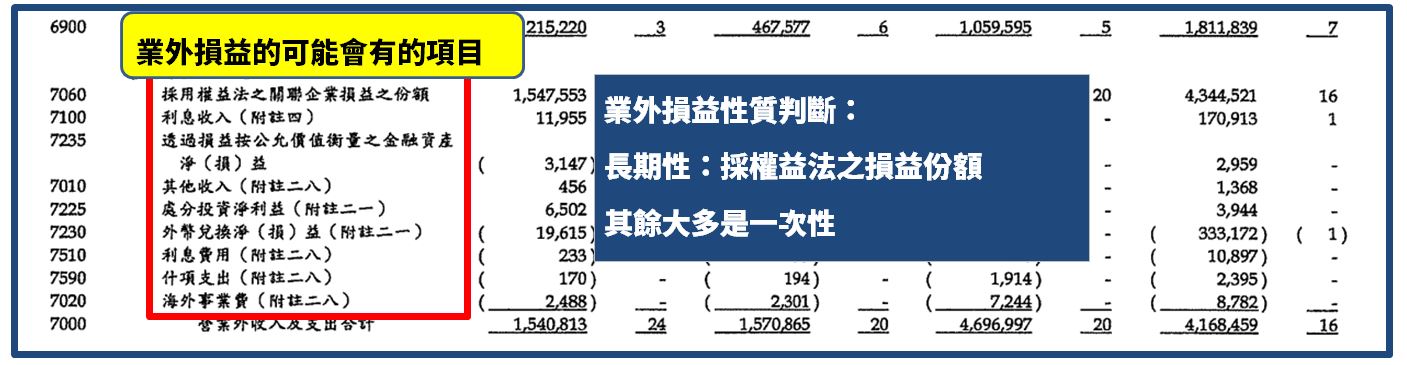

業外收入會計科目

業外收入的會計科目可以分為幾類:

- 利息:利息收入、財務成本(利息費用)

- 外幣:外幣兌換利益、外幣兌換損失

- 處分:處分投資利益、處分投資損失

- 其他:其他收入、其他支出

- 股利收入

- 採權益法轉投資損益

除了採權益法轉投資以及長期持有股權而收到的股利收入之外,

其餘的業外損益不是長期性的,

盡量佔一間企業的比重越好越好。

業外收入:判斷是「一次性」還是「長期性」

身為公司股東,都會希望本業收入越高越好,

所以才會聽到有些人說業外收入佔比太高的公司不要買,

不過其實也沒有那麼誇張,

因為每家企業都有一些閒置資產,例如土地、機器設備等等,

不需要用到的時候賣掉,

偶爾產生業外收入也不錯。

但最怕有心操弄股價的經營者,

公司本業虧損,就變賣祖產、股票企圖掩飾賠錢的事實,

這時候投資人如果只看 EPS 是上升就買進股票,很容易受傷。

該怎麼判斷呢?了解這 1 次的損益是一次性質還是長期性質就可以

》一次性業外損益:

一般的業外損益,都是屬於一次性的,

例如利息收入、賣掉資產的處分固定資產損益、

或是匯率影響的匯兌損益等等。

》長期性業外損益:

這部分並不多,主要是「採用權益法之關聯企業損益份額」。

此項代表公司關注被投資公司獲利的情況,

所以會長久看待,不會在乎短期的股價變動,

故能為持有股份者帶來長期穩定的收益。

還有一種,我認為也可以放在長期性,

就是持有被投資公司不少的股份(例如 5% ~ 20% ),

雖然不是採用權益法,但基本上不會隨意賣出,

每年會固定領到股利,這時候的「股利收入」我認為也可以是長期性。

以下是財報上可能會出現的業外損益科目,

每間公司不會一模一樣,但常見的就是這幾項

(圖片來源:公開資訊觀測站)

為了讓讀者更明白,

以下舉 2 個例子,

分別說明 好的業外損益 與 壞的業外損益。

業外收入案例1

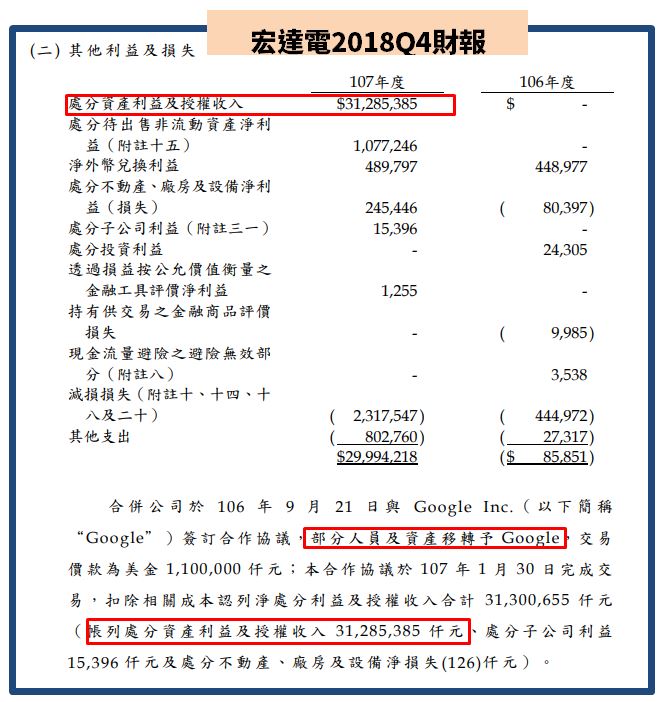

宏達電(2498)在 20181Q1 出售手機部門給 Google,

此筆的收入是屬於業外收入,

畢竟不是每年都有部門可以出售。

前幾天的新聞報導,

宏達電(2498) 2018 全年每股賺 14.72 元

引起外資買進,投資人千萬要小心啊

這是只有一次性的收益

如果本業經營狀況良好,

加上這筆業外收益就是如虎添翼,

因此我們來看看本業的狀況是如何?

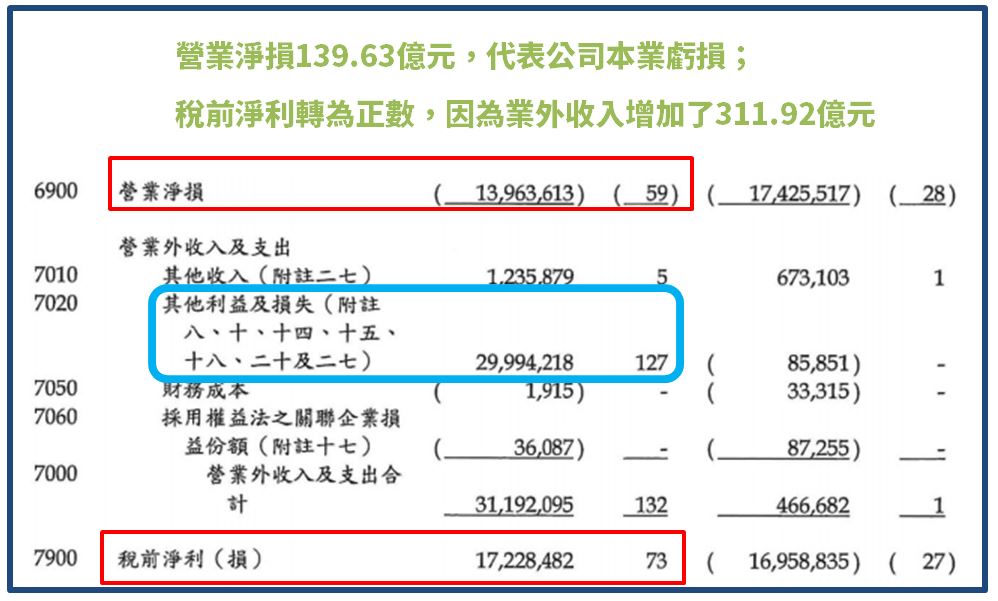

根據最新的財報(2018Q4),

宏達電(2498)的本業經營很差,

營業淨損 139.63 億元,

但是為什麼 EPS 可以高達 14.9 2元,

因為在業外收入大增了 311.92 億元,

其中又以「其他利益及損失」貢獻 299.94 億元最多。

其他利益及損失裡頭可以看到最大筆的金額就是 「處分資產利益與授權收入」,

下方有說明就是出售予 Google 的收入。

由此可以證明,宏達電(2498)本業大虧損,

僅是靠一次性的出售部門產生高收入,

導致 EPS 暴增至 14.72 元,

這樣的股票投資人千萬要小心。

想學更多財報嗎?歡迎加入【32堂系統化財報投資學】

業外收入案例2

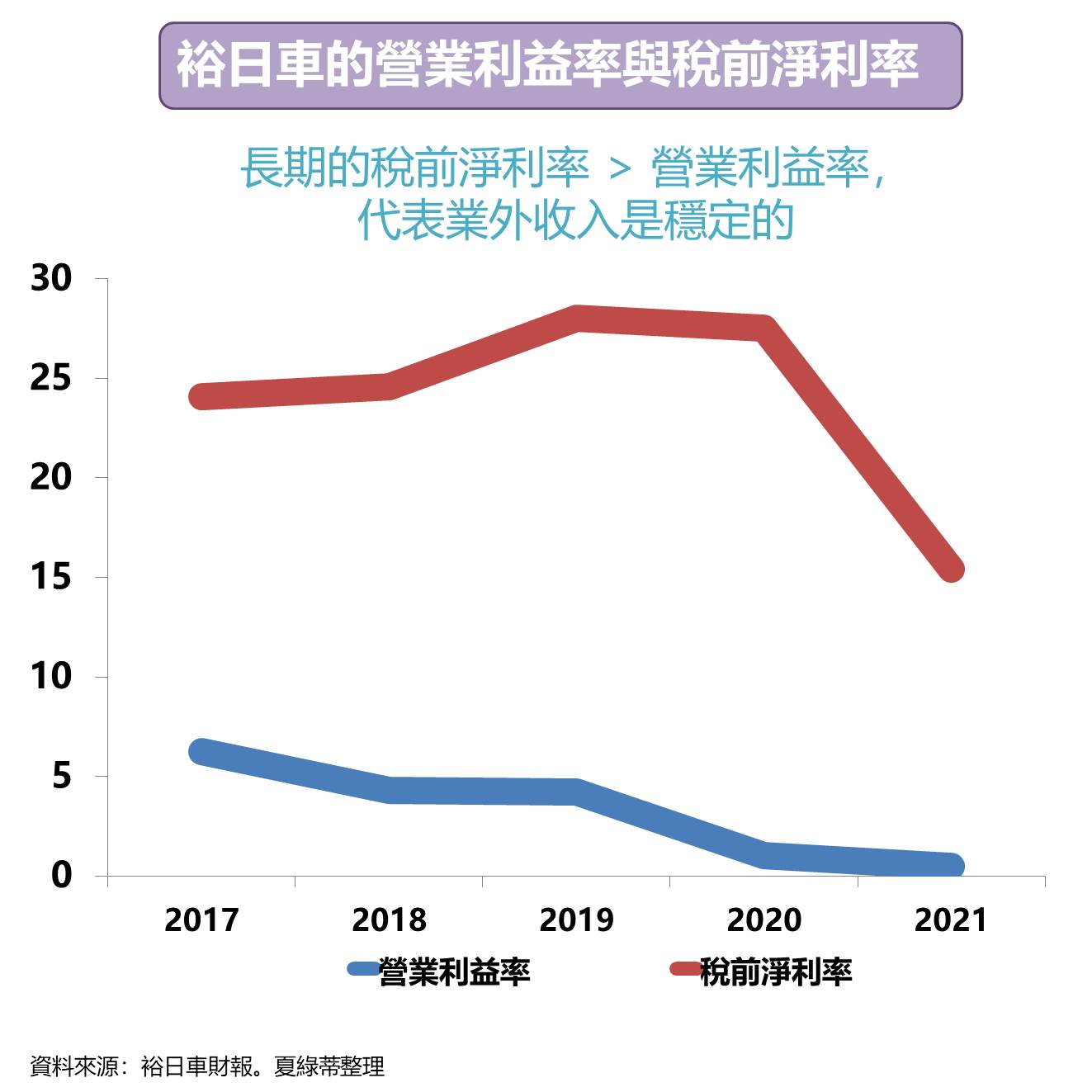

營業利益 +/-業外損益 = 稅前淨利,

2017~2022 年裕日車(2227)的稅前淨利率 > 營業利益率

可以知道是業外收入大增且穩定,

因此這時候要判斷是一次性還是長期性,

超過 5 年都是穩定獲利,

可判斷是長期性的業外收入。

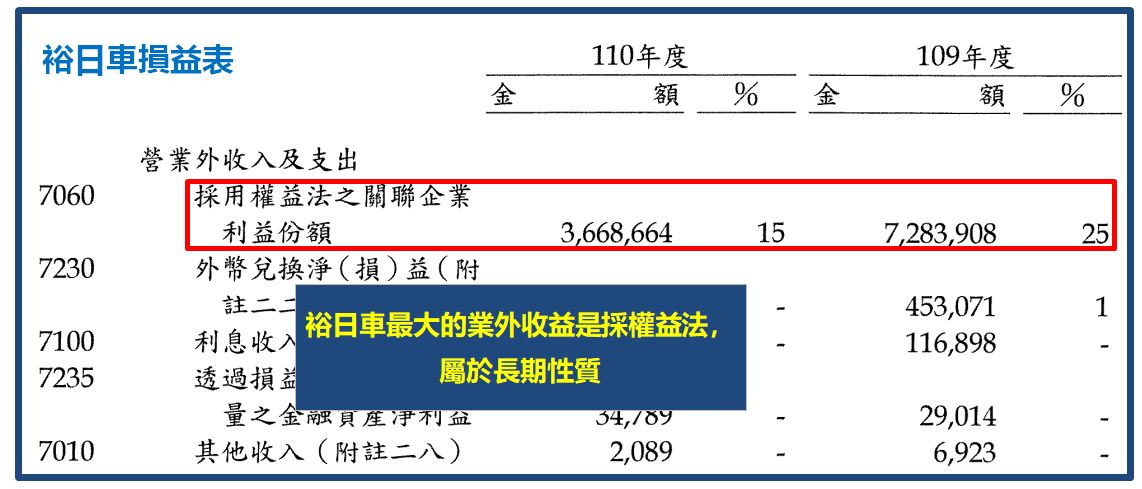

進一步看財報,

裕日車(2227)的業外收益最大宗便是採用權益法之關聯企業損益份額,

2021 年的金額大約有 36.69 億元,

2020 年的金額大約有 72.84 億元,

轉投資大陸公司其中最大的一間是廣州風神汽車公司,

單單這一間就認列佔業外收入的 8 成以上。

2021 年獲利下降,主要是因為轉投資 廣州風神車廠 受到疫情、晶片短缺的影響,

它是幫大陸東風日產汽車的主力組裝廠,

向東風日產收取每車一定金額的代工費,

因此當汽車銷售不佳,代工費就減少,

貢獻回母公司裕日車(2227)的獲利也下降。

獲利不是我們這篇要看討的,

裕日車(2227)轉投資也是一樣的汽車產業,獲利又長期穩定,

所以算是好的業外收入。

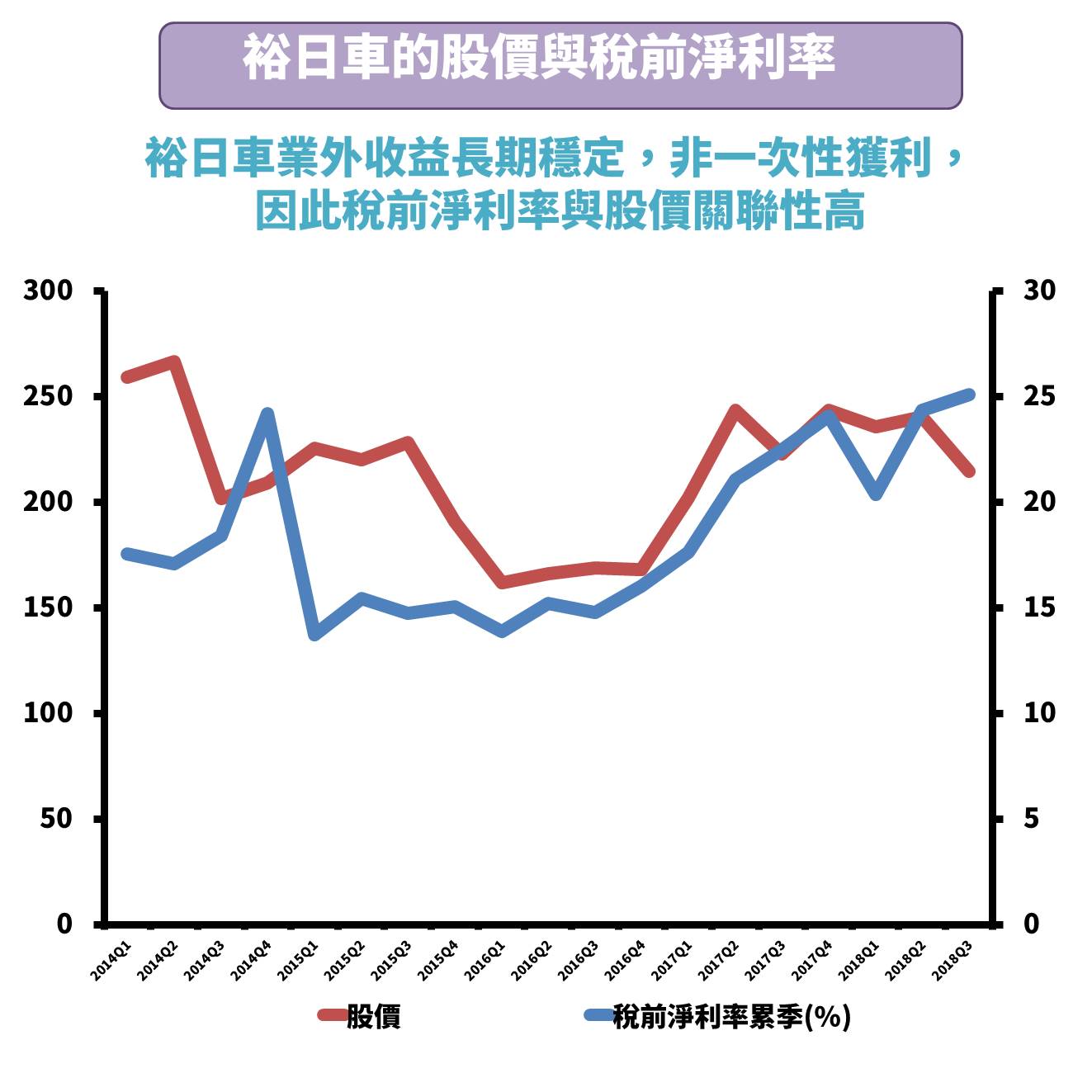

》股價與稅前淨利率的變動相似

許多公司排除業外收入,

會看營業淨利率與股價的變動,

但是裕日車(2227)要看稅前淨利率與股價的關聯,

由下圖可以看到,

2 者的相似度很高,

2015 年 ~ 2016 年稅前淨利率屬於低潮期,

當時股價也下滑,到了 2017 年 稅前淨利率攀升,

股價也逐漸上升至 240 元左右。

業外收入常見問題FAQ

總結一下上述的重點:

- 判斷業外損益是一次性還是長期性

- 長期性業外損益:主要是「採用權益法之關聯企業損益份額」

- 有一次性業外收益,而股價大漲的公司要小心

以下是常見關於業外收入的問題:

1. 什麼是業外收入?

業外收入是指公司在其主要業務活動以外獲得的收入,

這些收入來源通常包括利息收入、股息收入、租金收入、投資收益、資產處分利益等。

2.業外收入與業外費用有什麼區別?

業外收入是公司在主要業務以外獲得的收入,而業外費用是公司在主要業務以外產生的費用。

例如,支付的貸款利息就是業外費用。這兩者的差額會影響公司的最終淨利潤。

3.可以完全依賴業外收入來評估公司的盈利能力嗎?

不可以。業外收入並不反映公司的核心業務運營情況,因此不能完全依賴業外收入來評估公司的盈利能力。

評估公司時應綜合考慮營業收入、營業淨利率、業外收入和業外費用等多方面因素。

4.業外收入如何影響公司的財務報表?

業外收入計入公司的總收入中,但它們並不反映公司的核心業務運營情況。

業外收入可以增加公司的淨利潤,但並不代表公司主要業務的獲利能力。

5.如何在財務報表中找到業外收入的數據?

業外收入列在公司的綜合損益表,位於營業淨利之後和稅前利潤之前的部分。

具體項目名稱可能包括利息收入、投資收益、資產處分收益等。

想學更多財報嗎,歡迎加入【看懂財報,不盯盤安心抱股】

- 每個月 6 篇文章

每 2 個月財報線上案例分析

邀請讀者線上分享案例,教學相長

適合想更上一層樓的學習者

想學習財報、手把手教學

大量的案例分享,看懂不同公司的財報重點