商譽是可以量化的

》指未來能為企業帶來超額利潤

可口可樂就有良好的商譽,

代表著企業長年經營累積出來的口碑,

有著讓人「值得信任」的特性

然而在會計學上,

商譽是指在一樁併購案中,

存續公司(A)願意支付的金額,

大於被併購公司(B)淨值的部分,

例如:A 公司以 10 億元收購 B 公司,

但 B 公司的淨資產只有 8 億元,

剩下的 2 億元就是商譽,

原因是看好併購後之後會產生的綜效,

也許市占率提高、生產線更完善等,

所以 A 公司願意支付較高的併購價。

》商譽大增,其中可能有蹊翹

繼續上述的例子,

A 公司現在出價 50 億元,

所以併購之後產生的商譽是 42 億元,

這怎麼想都不合理,

沒有人願意花過於昂貴的價格買東西,

所以其中也許有私相授受的情況。

接下來用案例分享,

併購案產生的商譽若太高,

反倒會成為後續經營的負擔…

案例分析(一)

如興(4414)併購案爭議不斷

為 Levi’s、GAP、CK Jeans等國際知名品牌代工的台灣牛仔褲製造商如興(4414),

在 2022年 7 月爆財務危機,

召開重訊記者會,表示公司陷入重大財務困難,幾乎沒有可動支的現金,

隨後被打入全額交割,引發市場軒然,股價大跌。

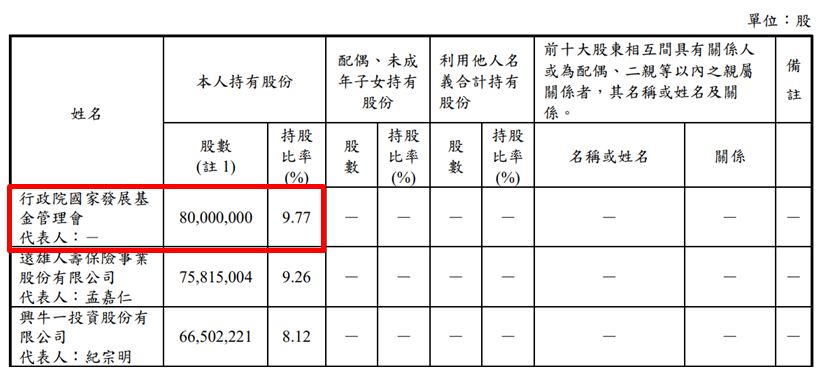

》國發基金為大股東

國發基金當初以每股 18.6 元,共 14.8 億元投資如興(4414),

成為如興(4414)大股東,如今卻發生慘賠事件。

》2015 年砸百億收購 玖地

當初有了國發基金的資金挹注,

如興(4414)在 2015 年 10 月 29 日的股東臨時會,

決議通過收購 中國公司玖地 (簡稱JDU) 100%的股份,

並且隨後在 2017 年 7 月 31 日交割完成。

然而在併購期間發生爭議,檢調單位將進行搜索,

消息一出,造成市場恐慌,如興(4414)股價也重挫下殺,

》最主要的疑慮:無形資產高估甚多

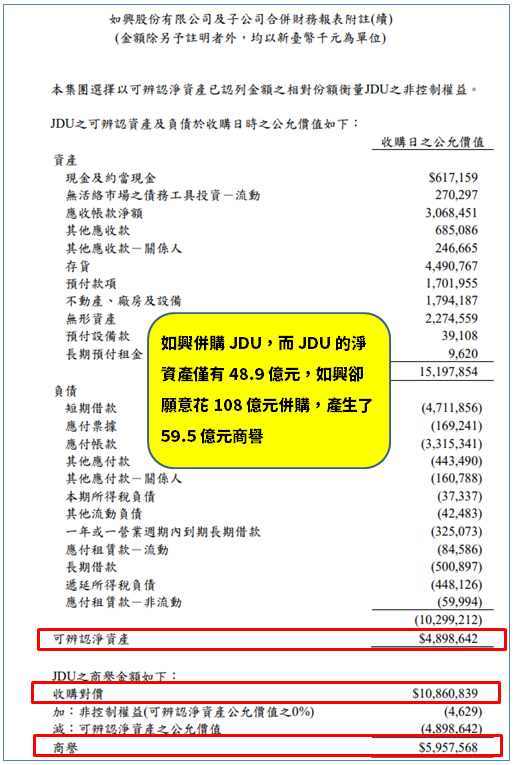

根據如興(4414) 2017 年度的財務報表顯示,

如興併購 JDU 共支付了 108.6 億元,

然而 JDU 的淨資產卻只有 48.9 億元,

商譽竟高達 59.5 億元,佔整個併購案金額的 55%

這也是爭議最大的部分。

》還包含了 55.2 億元的負債

再仔細看一下 JDU 的負債,

需要支付銀行利息的負債有:

- 短期負債 47 億元

- 一年內到期之長期負債 3.2 億元

- 長期負債 5 億元

總計 55.2 億元

也就是說,如興花了 108.6 億元併購當中,

還包含了 JDU 的 55.2 億元負債

(圖片來源:如興財報)

衡量「經營能力」的指標:總資產周轉率

》總資產周轉率 = 營收/總資產

企業併購他間公司,一定是要產生綜效才是一筆好的買賣,

所以我們可以從總資產周轉率來檢視經營能力

總資產周轉率 = 營收/總資產,

代表每一元的資產,可以為公司帶來多少淨利,

所以越高越好

例如:總資產為 100 億元,營收為 120 億元,

資產周轉率 = 120 / 100 = 1.2

代表每 1 元資產可以帶來 1.2 元的營收,

那為什麼不用 EPS 判斷就好了?

因為要看投入的資金,才能知道績效好不好

舉例而言,企業的 EPS 是 5 元,

這樣只能讓我們知道今天公司的獲利情況,

並無法評估整體績效,

A 公司 EPS 5 元是由 50 億元資產創造,

而 B 公司經過併購後今年 EPS 5 元

但由 300 億元資產創造,

你認為哪一間企業的績效比較好呢?

肯定是 A 公司。

所以併購他公司,也要評估日後的經營績效好不好,

否則只是資產變大,並不會為公司帶來更優質的營收

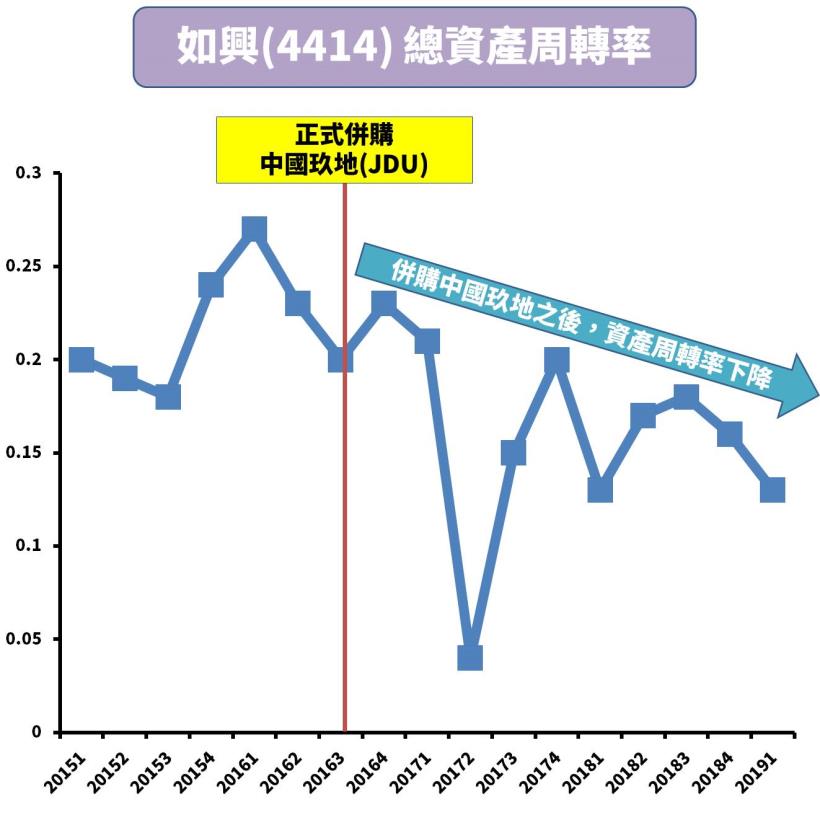

》如興(4414)總資產周轉率下降

如興在 2017 年併購中國玖地(JDU),

增加了 59.5 億元的商譽,

商譽是屬於資產的一部分,

總資產增加還必須能帶來更多的營收,

才能算是一樁好的併購案,

從圖中的每一季的資產周轉率來看,

併購之後幾乎都比併購前的周轉率還差,

資產增加,卻沒有發揮綜效帶來至少對等的營收,

而且商譽不像是現金、存貨、不動產等可以賣出變現,

這也是為什麼投資人會隱憂

案例分析(二)

桂盟(5306)併購成功

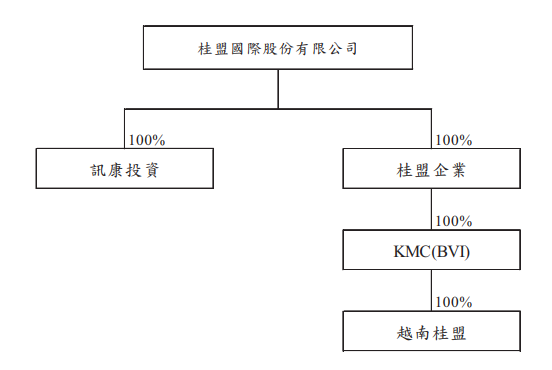

全球第一大自行車鍊條大廠桂盟(5306)

為加速上市速度,入主上市公司訊康科技

訊康科技在 2012 年 5 月董事會宣布跨入下一階段轉型計畫,

取得桂盟企業 100% 股權,

並在 2012 年 7 月完成交割,

並改名為桂盟國際,這就是俗稱的「借殼上市」。

當年併購後的集團組織架構,

便是訊康成了子公司,桂盟成為母公司

(圖片來源:桂盟101年股東會年報 p63)

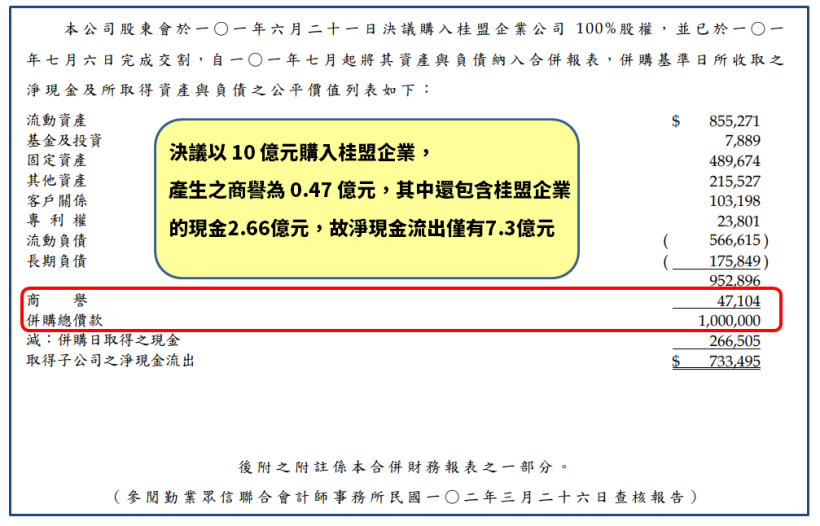

》併購價 10 億元,商譽僅 0.47 億元

這樁交易以 10 億元的現金,

便取得桂盟企業淨資產 9.53 億元,

也就是說商譽的部分僅花了 0.47 億元不算多,

就能讓桂盟企業從此之後的營收、資產就併入至桂盟的合併財報,

而且還包括現金 2.66 億元,

也就是說真正的現金流出只有 7.3 億元

是一樁成功的併購案

(圖片來源:桂盟101年合併財報 p10)

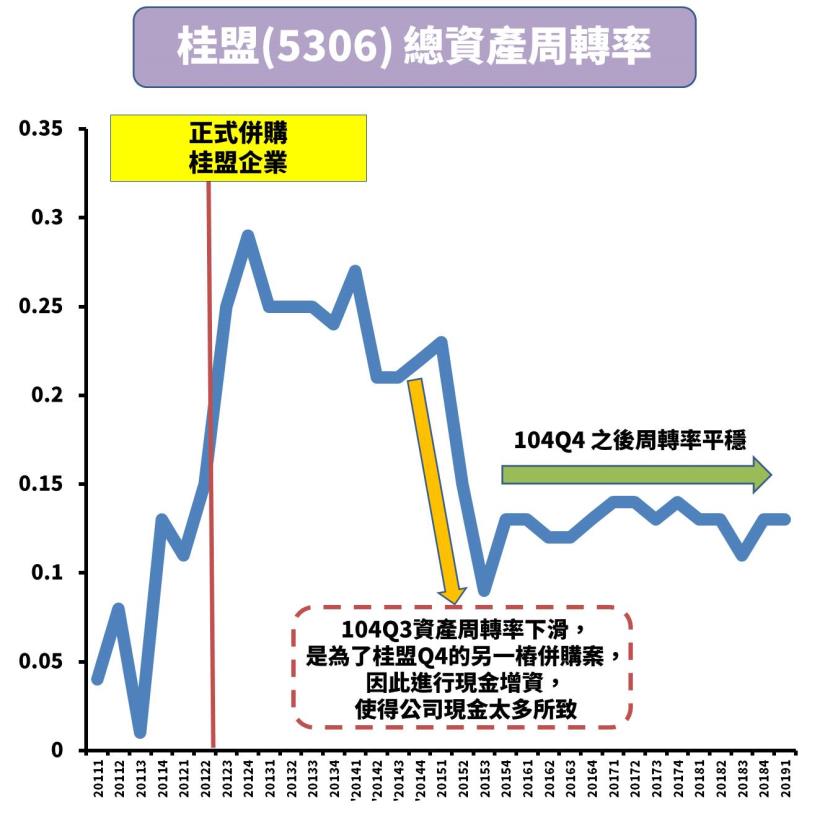

》桂盟(5306)總資產周轉率平穩

接著看看併購之後,桂盟的經營狀況,

2012 年正式交割,總資產周轉率上升,

然後到了 2015 年之後卻下滑,

主要是當年桂盟(5306)加強拓展中國大陸自行車零件製造市場,

收購了天津桂盟、深圳桂盟及 KMC SAMOA,

在此之前先進行現金增資,

使整體資產提高,

然而剛併購時會有磨合期,

所以資產周轉率又往下掉,

隨後在 2015Q4 之後便呈現平穩 0.12 ~ 0.13 的狀態了

雖然現在桂盟(5306)的資產周轉率還是不及高峰時前的 0.25

但根據財報 2022Q1 ,

桂盟的資產包括 120 億元當中,

現金佔了 23.7 億元、存貨 12.7 億元與不動產、廠房及設備 35.2 億元,

可以快速變現的資產就有 71.6 億元

對比如興的資產,商譽無法變現卻佔了很大一部分,

桂盟的營運狀況會讓投資人相對安心

從資產負債表中找出商譽

現在已經有個認知,

商譽就是併購案的溢價,

如果花太多錢在商譽,

要觀察商譽有沒有發揮效益,

對於日後的公司經營帶來更大的效果

那我們要怎麼知道一間公司有沒有商譽呢?

可以從財報中的資產負債表去看

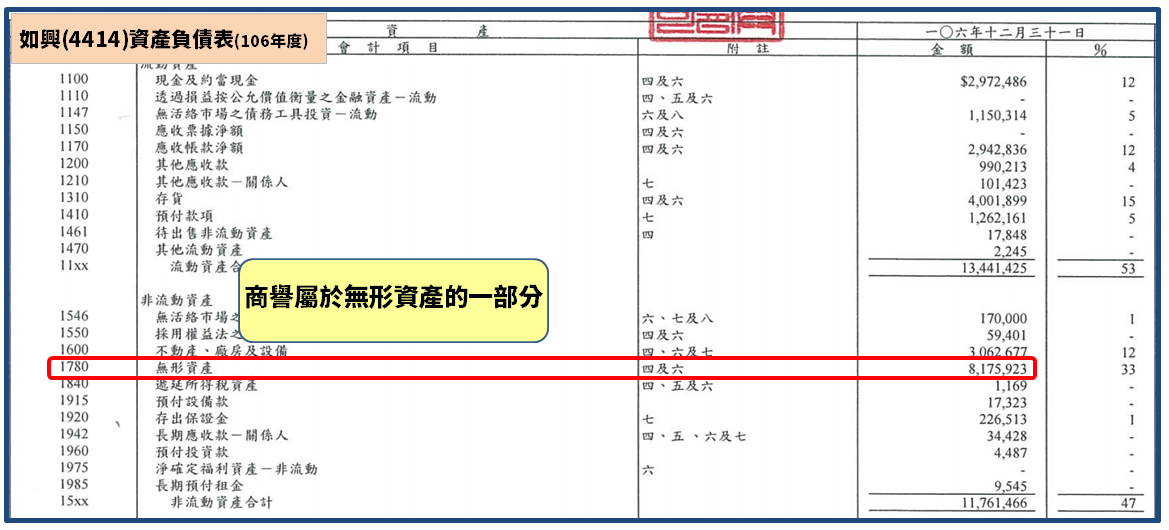

》商譽屬於無形資產的一部分

首先打開2017年第四季的如興(4114)財報的資產負債表頁,

此時已經併購完成玖地 (JDU) ,

看到無形資產的部分,商譽就是包含在其中。

無形資產除了商譽之外,

可能還有電腦軟體、專利權、客戶關係等,

所以我們要繼續往後面看財報附註,

才能知道真正的商譽有多少

在下圖中可以看到無形資產的附註是四及六(紅色框框)

這是用來補充說明無形資產是什麼?以及有什麼項目所組成?

簡言之,就是讓我們更了解這項科目的內容

(圖片來源:如興 2017 年度合併財報 p9)

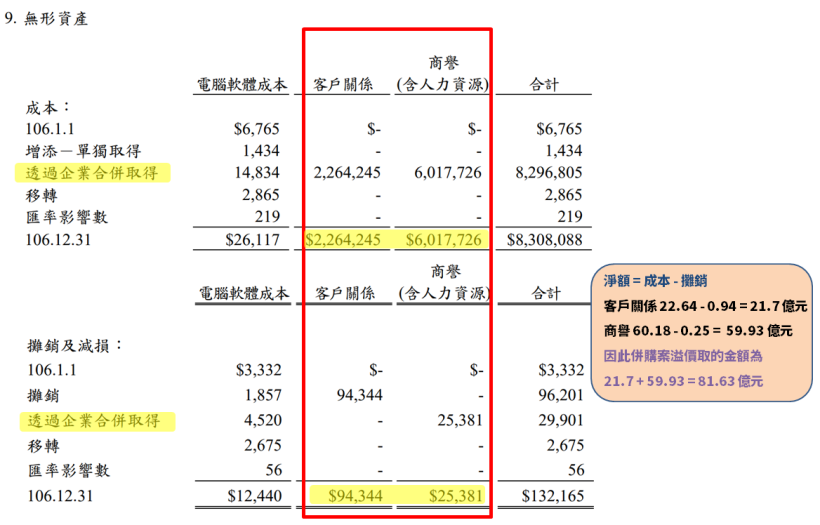

》如興(4414)併購案溢價金額為 81 億元

佔總資產 32%

看到財報後面的附註,

會將無形資產拆分成「成本」與「攤銷」

所以兩者相減的金額會等同於資產負債表的金額

無形資產 成本:83 億元

無形資產 攤銷:1.3 億元

淨額 = 83 – 1.3 = 81.7億元,

一定跟上方的資產負債表無形資產金額一模一樣

但無形資產當中還包含電腦軟體,

我們只要算出商譽的部分即可,

下圖中還有客戶關係,這是什麼呢 ?

代表併購的同時,也會取得被併購企業的供應商、銷售商等名單,

跟商譽一樣能提升實際績效

因此如興(4414)這次併購案議價取的

- 客戶關係:22.64 億元 – 0.94 億元 = 21.7 億元

- 商譽:60.18 億元 – 0.25 億元 = 59.93 億元

兩者相加 = 21.7 + 59.93 = 81.63 億元

共佔總資產的 32% 非常驚人

現金也不過僅佔總資產的 12%,

而無法實際變現的商譽卻高達資產總額 3 成以上,

這次併購案如興(4414)買太貴的機率很大

(圖片來源:如興 2017 年度合併財報 p53~54 )

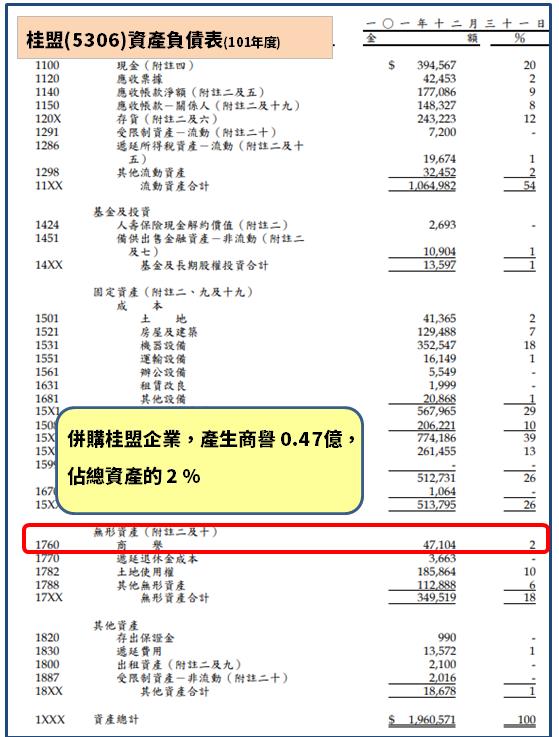

》桂盟併購案商譽佔整體資產 2%

看完如興的案例,

接下來我們看看桂盟(5306),

一樣打開財報的資產負債表頁,

桂盟的財報很方便,

直接列出商譽是多少,

讓我們一目了然,可以不用去看後面的財報附註。

這次併購桂盟企業的商譽為 0.47 億元,

佔總資產的 2%,

對比如興商譽佔總資產 32%,

桂盟(5306)算是買的非常便宜了。

(圖片來源:桂盟 2012 年度合併財報 p5 )

在股市中,企業在發展上若遇入瓶頸,

極有可能會透過整併進行體質改善或加強競爭力,

也就是為什麼近年台股中掀起一陣併購風潮,

當中「商譽」會成為影響投資人獲利的關鍵,

為什麼呢?

看完上述兩案例,

應該會知道會計學上的商譽與一般生活中的認知不同,

商譽其實就是靠錢堆出來的,

並不代表該企業是「值得信賴」的,

因此若有調高併購價,商譽大增的情況發生,

投資人千萬要注意。

快速總結:

1.併購案產生的商譽,要注意是否太高,

若是則代表買太貴了

2.併購後可用「總資產周轉率」來衡量經營成效

總資產周轉率 = 淨利/總資產

3.從資產負債表中可以找出商譽

延伸閱讀

- 看懂財報「透過損益按公允價值衡量之金融資產」,讓你比市場更快抓出『EPS 增減』!

- 看出企業持有哪 1 檔股票損失最多:關鍵是「透過損益按公允價值衡量之金融資產」…能避開大跌!

- 全家(5903)負債比高達 8 成,卻能穩定營運?

- 「存貨」變動的秘密!這 1 種『跌價損失』,企業日後更賺錢 !(內附案例)

- 毛利 90% 就是好?「這 1 類公司」該看 “營業淨利率”!讓你秒懂 本業盈虧…

如興108.6億併購金額,還包括JDU的負債55.2億元….? 這也表示JDU被併,其原股東拿走53.4億元,接近JDU的淨資產48.9億元。

另外如興付出這個多溢價,不知道2017當年的董事會是如何過關? 獨董也應有責任把關……