夫妻存錢不僅是關於儲蓄,還需要善用理財工具,以實現資產的增值。

有一天,一位大學同學問我股票是否可怕,這引發了我對人們對投資的不同態度的好奇。

他的 2 位長輩給了他不同的建議,

一個說要學會投資以確保未來的財務安全,

另一個說股票可能會讓他損失積蓄。

這使他感到內心掙扎,因為他無法確定投資股票是好還是壞。

事實上,「無知」可能是最危險的。

值得注意的是,那位建議他不要投資股票的長輩,

自己一生中只使用定存,從未嘗試過股票投資。

這篇文章揭示了一個例子:如果不將資產投資,夫妻兩人一生只能存下 800 萬。

而且還沒加計通膨,以及失業、意外等風險,

這篇文章會分析給你看,把錢放在對的地方,

會多出 3000 萬。

這突出了理財的重要性,以實現未來的財務目標和增值。

投資不一定是可怕的,但需要知識和策略,

這樣才能更好地規劃夫妻的理財計畫,實現更美好的未來。

夫妻存錢計畫

夫妻之間的財務規劃是一個重要的議題,

它需要細心的討論和有效的管理。

以下是兩個有助於建立穩健的夫妻存錢計畫的技巧:

1. 先討論,對金錢有共識

要有成功的財務規劃,需要先彼此溝通。

分享伴侶兩人的收入、信貸、卡債、花費習慣、存款等。

每個人都有不同的背景和價值觀。

這種討論可以幫助建立共同的理財目標和價值觀,並幫助夫妻更好地理解對方。

每個人對金錢都有自己的信念和情感,

這可能是根植於童年經驗或家庭背景。

了解對方的金錢觀念有助於更好地理解為什麼他們有特定的理財行為。

這也有助於減少潛在的衝突和不解之處。

定期的討論和檢查是保持財務規劃的關鍵。

生活總是在變化,財務目標和優先順序可能會隨之調整。

這種持續的對話有助於確保夫妻之間的共識,並使他們能夠應對新的挑戰和機會。

2.紀錄錢跑去哪裡?

記帳是一個有力的工具,可以幫助你追蹤每筆開支,

一開始無論是大筆支出還是小額花費都可以先記錄,

一段時間過後,我認為紀錄大筆支出即可,

每天的三餐花費基本上就大同小異了,這不需要額外紀錄。

不用把記帳想的太麻煩,可以簡化,

這有助於你持續記錄,並且識別花費過多的項目,找出潛在的節省空間。

最後,每個月建立一個簡易的收支損益表,可以幫助你看到每月的財務總覽。

這樣的分析有助於確定你的主要支出項目,

並判斷它們是否合理。如果發現某些支出過高,你可以考慮減少這些開支。

也能計算出,家庭每月的淨資產增加多少,才能更往儲蓄目標前進。

夫妻存錢共同帳戶

討論完之後,就可以一起執行存錢共同帳戶計畫。

有 2 個方法:

- 只有共同帳戶:全部的收入與資產都由擅長財務的一方管理

- 同時保有個人帳戶:有部分薪資存到共同帳戶,其餘的各自管理

第一種方法是的優點是擅長管理的一方可以發揮能力,

將家庭財務打理更好,不過缺點是如果管理者不慎有錯誤的財務決定,

另一半平常也不管財務狀況,這樣有問題發現,像是被詐騙等,可能會來不及挽救。

所以建議即便你不是夫妻共同存款帳戶的管理者,

偶爾也是要關心一下現況。

第二種方法我自己比較推薦,

建立一個共同帳戶,用於支付家庭開支,例如水電費、房貸等,

同時保留個人帳戶,用於個人開支,讓自己保有經濟自主權。

》夫妻存錢比重

如果兩夫妻收入差不多,例如都 6 萬左右,那每月可以拿固定金額像是 3 萬到共同帳戶。

如果收入差距較大的夫妻,可以按比例原則管理共同帳戶,

例如各自薪資的 50% 到共同帳戶,

按比例分攤家庭支出可以確保每個人負擔相對應的財務負擔。

夫妻存錢:一生收入與支出計算

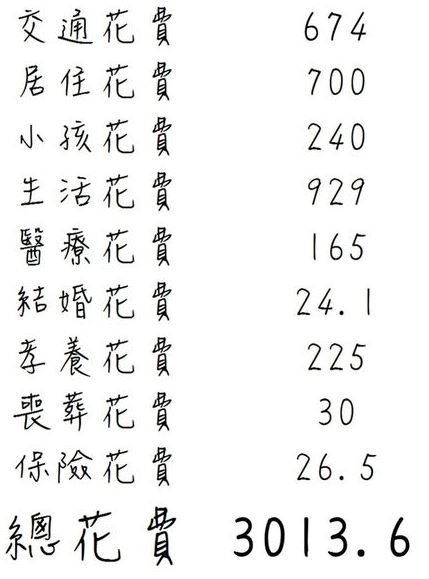

》一輩子花費最少要 3000 萬

理財部落客林書廷有詳細計算過:人的一生中要花多少錢,

(延伸閱讀:真實計算:人一輩子要花多少錢?)

這邊我僅闡述最後結果,

詳細內容可以點選他的文章進去看。

文章前提假設我們 22 歲開始工作,

60 歲退休,總共工作 38 年,

然後 75 歲掰掰,

其中包括食衣住行育樂養小孩等費用。

非常簡約的計算,

夫妻兩人竟然一輩子至少要花 3000 萬元。

這個數字可能讓你驚訝,

因為一開始可能不容易想像生活成本竟然如此高昂。

這同時提醒我們,生活成本是財務計劃的一個重要考量,

而透過理智的理財規劃能夠幫助我們有效應對未來的開支。

當你目前還很年輕時,可能尚未體驗到買房、買車、養育小孩等壓力。

因此,生活支出表上的金額可能與你的生活無關。

但隨著年齡增長,金錢的問題會逐漸浮現,

這時你就需要考慮如何以目前的收入應對這些負擔?

接下來一起看一下,如何應付未來的財務支出,並擁有美好的未來生活呢?

(圖片來源 :書廷理財筆記)

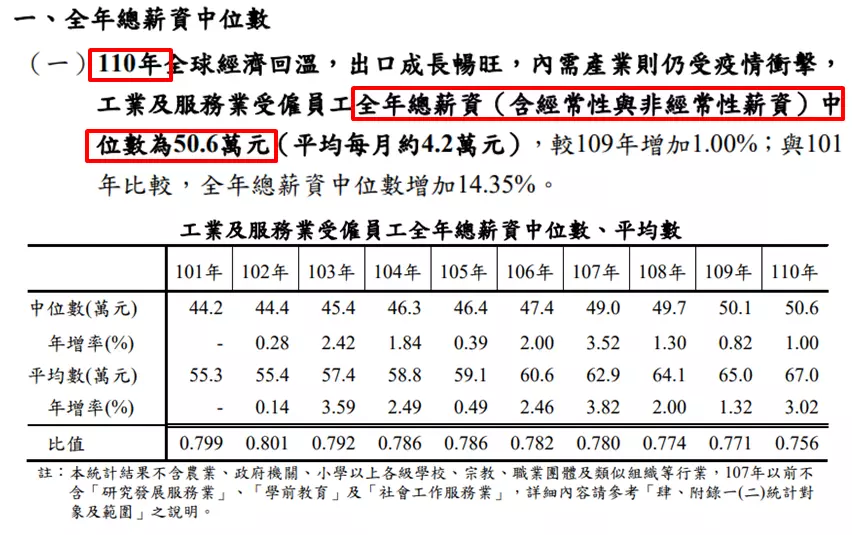

》行政院主計處:薪資中位數 50.6 萬

在計算夫妻一生中的支出以及所需的收入時,有一些額外的考慮因素。

首先,夫妻兩人一輩子 3000 萬元的數字是一個粗略的估算,

因為實際支出通常會比 3 千萬還多,

取決於許多變數,包括生活方式、地理位置、通貨膨脹率等等。

我們現在知道,夫妻一生中的花費可能至少需要3,000萬元,

那麼接下來讓我們計算,目前台灣人平均收入,足夠支撐這個金額嗎?

根據行政院主計處的統計,110 年國人的薪資中位數為 50.6 萬元。

中位數的概念是將所有薪資數據按大小排序,然後找出正好處於中間位置的數值,

這意味著一半的人的薪資低於這個數字,另一半的人薪資高於這個數字。

因此,尤其是新鮮人工作初期,薪資通常會低於中位數,

需要隨著工作年限的增加逐漸提高,

有些人甚至需要工作 10 年甚至 20 年才能超越中位數的薪資水平。

根據行政院主計處統計,110 年國人薪資中位數是 50.6 萬,

中位數的意思是把所有數據由高低排序找出正中間的數值,

所以一開始新鮮人工作,薪水通常會是低於中位數,

慢慢工作了 10 年 20 年才會高於中位數

而薪水會緩緩增加。

這裡,我們使用了 51 萬元的數字作為較高的參考值,以應對未來的生活成本。

(圖片來源:行政院主計處)

夫妻存錢:一輩子只能存 800 萬

前面提到,一生花費的文字段 是假設工作 38 年,

那一輩子的收入是:38 年 * 51 萬 * 夫妻 2 人 = 3876 萬

收入 3800 萬 – 支出 3000 萬 = 存款 876 萬。

而且別忘了,上述的花費 3000 萬是非常簡約,

再加上通膨,肯定能存下的錢更少。

一個家庭平均的薪資中位數為 51 萬 x 2 人 = 102 萬。

若是單薪家庭,則一個月必須要有 8 萬 5 千元以上的薪水,

雙薪家庭則一人要月收入 4 萬 3 千元以上,

且必須要非常節儉、不出國不外食、無意外,

加上一輩子不能被裁員減薪,

這樣的金錢上才可能度過基本的一生,

也難怪現代人不敢生小孩。

》加計通貨膨脹,過了 25 年後花費會變成 2 倍

最可怕的是,上述還沒有計算通貨膨脹的威脅

小時候一包王子麵 6 元,

現在滷味攤要 15 元,漲幅 150% 相當驚人。

根據主計處資料,每年通膨率大約 3%

我們將持續性的支出加上通膨計算

交通費 674 萬 + 居住費 700 萬 + 小孩花費 240 萬 + 生活花費 929 萬 = 2543 萬

2543 萬 經過每年 3 %的通膨僅經過 25 年,

花費就超過原先的 2 倍了。

如果只將錢放銀行,購買力會被通膨吃掉

所以一定要學習投資,避免越活越辛苦

學習投資,資產增加 3000 萬

投資標的有很多種,股票、期貨、權證等等,

但都有一定的風險,

因此可以選擇指數型基金 0050 ETF、006208 ETF ,

兩者都是 一次擁有台股 50 間市值最大的公司

幫我們分散到許多企業了,

風險較低而且不用盯盤

延伸閱讀:【0050 與 006208 】:報酬率、現金股利、管理費比較 & 最大差異是…?

》遇到股災,股市長期仍然上升

股市反映經濟,

而 0050 有市值最大 50 間企業幾乎也能反映整個經濟發展

常在新聞聽到的 GDP 保 2,

雖然 2% 成長幅度很少,不過至少也是增加,

而且表現不好的公司會定期被淘汰換上更好的,

因此不用擔心買 0050 變成壁紙。

證交所在 2003 年開始計算台股加權報酬指數,

意思是把除權息蒸發掉的點數加回去

才能真正表達台股長期的走勢

2003 年只有 4000 多點,到現在 2023 年已經超過 35000 點,

期間還遇到金融海嘯、歐債危機等等,

股市長期來看依舊是向上成長。

》善用 0050:將存款 800 萬翻成 3850 萬

現在已經知道台股會長期上漲,

0050 從 2003 年開始發行至今,

含股息的年化報酬率大約是11~12 %

我們保守以 7 %來估算。

將原本不投資的存款 800 萬投入 0050 ,

從 22 歲工作 到 60 歲見退休共 38 年,

每年平均可投入 800 萬 / 38年 = 21 萬,

完全不用懂財報也無須盯盤,

到了 60 歲竟能翻成 3850 萬的資產。

800 萬 vs 3850 萬,你要哪一個 ?

把錢放在對的地方,

你可以更早退休,可以有更好的生活品質。

夫妻存錢的結論

一輩子省吃儉用至少也要花 3000 萬

不學習投資,會越活越辛苦,

除了努力工作求加薪之外,

記得可以善用股市幫你錢滾錢

選對好的投資標的,800 萬幫你滾成 3800 萬

- 夫妻存錢計畫:先彼此討論,對金錢有共識,並且記錄家庭支出

- 夫妻存錢共同帳戶:建立共同帳戶,支付家庭花費

- 兩夫妻一輩子至少花 3000 萬

- 將原本的存款投入股市,資產會增值許多

延伸閱讀:

- 富邦台50(006208)的 3 大基本介紹!

- 投資0050,讓台灣一流的企業為你幹活!

- 0050 適合當定存股嗎?其實比起領股息,你應該關注「報酬率」!

- 1 張『致富圖表』告訴你: 0050 每年買在最高價,報酬率依舊是正數!

- 被動投資(Passive Investing)是什麼,適合我嗎?又和主動投資有什麼區別呢?

夏綠蒂開了一堂線上的 0050 課程,

這堂課程會從基礎財商、0050 的實際應用與操作,

教你建立一套有用且輕鬆的投資邏輯,目前累積已經有將近 600 多位同學上課

線上課程》帶你用0050提早退休!16堂課 學會小資薪水翻倍術