目錄

▎股市獲利的法則:低買高賣

當我們清楚了解一檔股票,最後一步便是估價,

在股市要獲利的法則很簡單,就是「低買高賣」

這讓我想到霍華馬克斯《投資最重要的事》提到:

以低於價值的價格買進最可靠,

一間公司不管有多好,買貴了還是最造成虧損,

書中提到一個例子,60 年代的美國,

紐約證交所出現一檔名稱「漂亮50」 的股票,

是 50 檔受到追捧的大型股,

包含可口可樂、迪士尼等,

當時漂亮50 的本益比高達 80、90 倍,

然而在 70 年代遇到石油危機、通貨膨脹,使得漂亮50 應聲下跌,

幾年內本益比從 80 倍掉到剩 8 倍,

意味著好公司也會讓投資人損失 90% 的金錢,

買在錯誤的價格就是不對。

▎常見的估價方式有 2 種

》獲利”穩定”用 本益比 法

入門股市第一次接觸的估價法通常是本益比法,

本益比 = 股價 / 每股盈餘

適合用在獲利穩定的企業,

為什麼呢?

舉個例子, A 公司股價 100 元

去年 EPS 10 元,則本益比為 10 倍

今年 EPS 1 元,則本益比為 100 倍

發現了嗎?這樣子 每股盈餘忽大忽小的企業,

本益比就會有很大的波動

那明年你要估價,該用哪一個倍數呢 ?

10 倍或是 100 倍,都不適合吧…

如果預估明年 EPS 2 元,用 100 倍本益比評估

則目標價格是 2 元 x 100 倍 = 200 元,

所以非常有可能讓你買貴,然後就虧損了

》獲利”不穩定”用 股價淨值比 法

因此獲利不穩定的企業,適合用股價淨值比法來估價

本篇文章與您分享:股價淨值比法

1.適合用在獲利不穩定的企業

2.適合用 PBR 的產業:景氣循環股

3.常見的迷思:PBR < 1 就是便宜?

4.案例分享:景氣循環股與股價淨值比有中高度相關

5.PBR 越來越低要小心

▎股價淨值比法( Price-Book Ration)

》適合用在獲利不穩定的企業

PBR = 股價 / 每股淨值

淨值等於資產-負債,

就是股東權益,

每股淨值則是把股東權益除上股數。

股價淨值比是以「我可以拿回多少錢」的角度來評估,

也就是有一天公司歇業了,

股東能取回的錢佔當初投入股票的金額是多少,

一年賺一年賠,甚至是年年虧錢的公司,

才會有「如果公司清算我可以拿回多少錢」的想法。

股價淨值比是根據淨值(資產-負債 = 淨值)去評價,

而淨值也就是股東權益,裏頭包含保留盈餘(RE,Return Earnings),

保留盈餘的意思就是:公司歷年累積的獲利,未以其他形式發給股東的部分,

具備「累積」的性質,

因此即便公司近期盈餘不穩定,也不影響其估價。

▎適合用 PBR 的產業:景氣循環股

景氣循環股主要以原物料類股為主,

例如:航運、水泥、鋼鐵、房地產等等,

公司的獲利與景氣連動性很強,

景氣好的時候,公司可能賺大錢,

景氣不好時,卻可能賠大錢

為什麼會這樣呢?

就是供需不穩定,

以房地產為例,

建商一直蓋房,但人口越來越少,

加上經濟不好時,人們對於買房只會觀望,

需求瞬間緊縮,連帶的建造房屋需要的鋼筋水泥需求量也下降。

當經濟好的時候,消費者願意花費,

廠商產品供不應求,

所以工廠端日以繼夜的加班,也購置設備,

讓產能增加,

但只要景氣反轉,就會造成供過於求的狀況。

▎常見的迷思:PBR < 1 就是便宜?

》資產可以快速變現,才是重點

PBR = 股價 / 每股淨值,

當股價 < 每股淨值,也就是 PBR < 1 ,認為這樣就是便宜,

反之,PBR > 1 就是貴

這樣乍聽沒有問題,

讓我們來細細拆解一下。

首先,

記得股價淨值比是以「清算後可以拿回多少錢」的角度來評估,

然後 淨值 = 資產-負債,

如果資產都是清算後無法變現的,例如:無形資產,

如此股東根本拿不到錢,

還有些資產是不易變現,例如:存貨、固定資產等,

不比現金、股票變現度高,

所以如果用 PBR < 1 就是便宜價的邏輯進行買賣,

還是有可能讓你買貴。

》跟過去自己的 PBR 比較

不能用絕對的大於 1 小於 1 來估價,

那該怎麼使用 股價淨值比呢 ?

可以和過去的自己比較,

舉個例子:

小明過去 5 年的體重在 70 公斤 ~ 75 公斤徘徊

今天量了體重,發現只剩下 60 公斤,

因此小明變瘦了

同理,假設一檔股票過去的股價淨值比是 1.5 倍 ~ 2.3 倍之間,

因此當 PBR 低於 1.5 的時候,

可能是相對便宜的價位

▎運用 股價淨值比 來評估股價

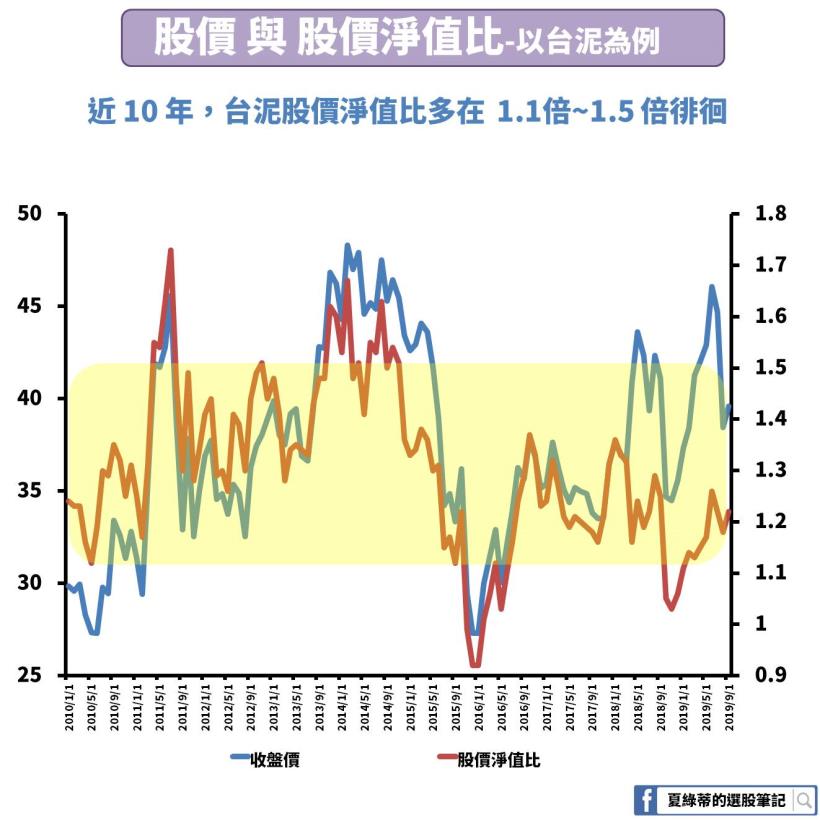

以台泥(1101)為例子,

可以發現 2010 年 ~ 2019 年的股價淨值比約在 1.1 倍~ 1.5 倍之間,

代表這個區間是台泥股價合理區間,

換句話說,

只要淨值比跌到 1.1 倍以下,股價可能超跌了,

相對的淨值比漲超過 1.5 倍以上,股價可能超漲了。

由圖中很明顯看出,台泥的股價與 PBR 幾乎是同漲同跌

兩者的關係係數高達 0.67,

一般認為相關係數 0.3 以下為低相關,

0.3 ~ 0. 7為中等相關,

0.7 以上為高度相關,

再度驗證景氣循環股與股價淨值比有中高度相關

最後要提醒投資人,這些數據是歷史資料,

未來如果水泥業或是台泥本身有重大變化,

整個股價淨值比的區間還是會上下移動

▎PBR 越來越低要小心

》代表 企業或產業 在衰退

我們知道 PBR 要跟過去的自己比,

相對低點代表此時股價有可能超跌

但是如果遇到越來越低的狀況,

則要特別小心,因為代表企業或產業處於衰退時期。

一樣以小明的體重為例子,

小明過去 5 年的體重在 70 公斤 ~ 75 公斤徘徊,

減輕至 65 公斤的時候會誇獎小明身材變結實了,

又繼續瘦到 55 公斤,會說小明太瘦了要多吃一點,

下一次再見面竟然體重僅剩下 45 公斤,

我們會勸小明去看醫生,是不是身體哪裡出現問題了。

同理運用在企業,股價淨值比一直下滑,

淨值 = 資產-負債,當企業沒有獲利,

資產面例如:現金就會越來越少,

進而使淨值下降,通常股價也會跟著跌,

而 PBR = 股價 / 每股淨值,

股價與淨值雙雙逐年遞減,

就會使的 PBR 越來越低,這時候低點只會更低,

不適用股價淨值比法來估價。

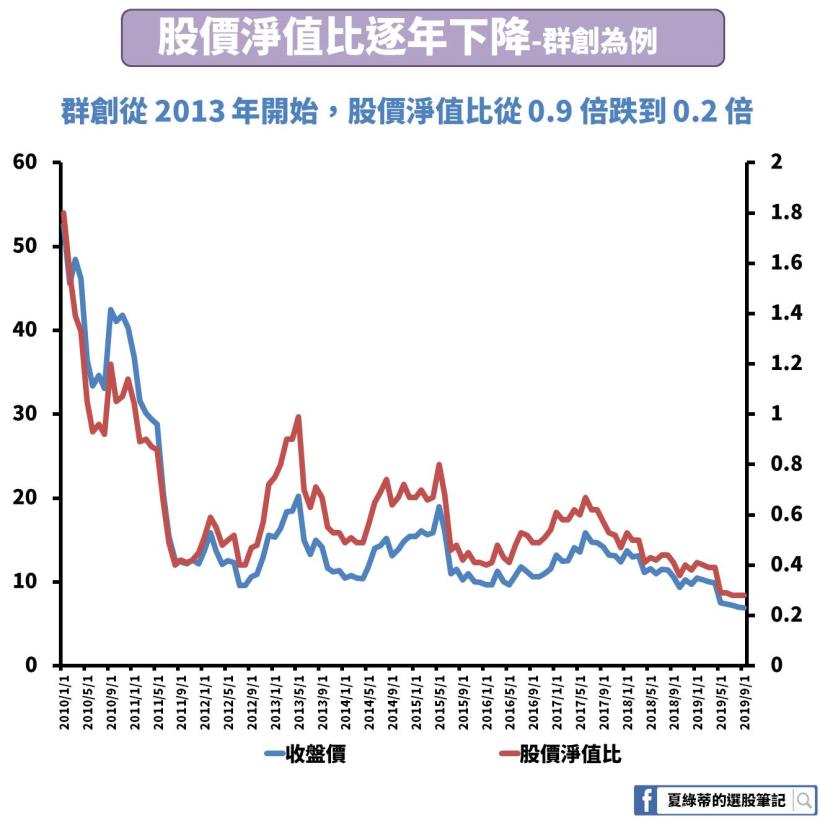

》產業衰退,股價淨值比越來越低

以群創(3481)為例子,

主要營業項目是面板,產業屬於衰退,

群創的股價淨值比一波比一波低,

2010 年到 2011 年大幅下降,

爾後 2013 年反彈,此時 PBR 大約是 0.9 倍,

之後僅有下跌,到了 2019 年股價淨值比 更是低於 0.3 倍

這樣的股票低點只會更低,便宜價只會更便宜,

由圖中看出,群創的股價與 PBR 幾乎是同漲同跌,

兩者的關係係數高達 0.93,為高度相關。

▎快速結論:

景氣循環股適合用 股價淨值比(PBR)

1.股價淨值比法(PBR)適合用在獲利不穩定的企業

2.PBR < 1 不一定是便宜,企業資產可以快速變現才是重點

3.不能用絕對的大於 1 小於 1 來估價,要跟過去自己的 PBR 比較

4.PBR 越來越低要小心,代表 企業或產業 在衰退

《延伸閱讀》