企業要出售物品或服務才有收入,

因此存貨便是很重要的項目之一了,

存貨可以向外部購買,也能自行製造生產,

只要是為了營業所需算是存貨

幾乎每一間公司都會有存貨,

而存貨又會發生跌價損失、利益回升的情況,

這篇文章與您介紹

該如何運用原物料的反轉,提早抓到獲利將上漲的企業

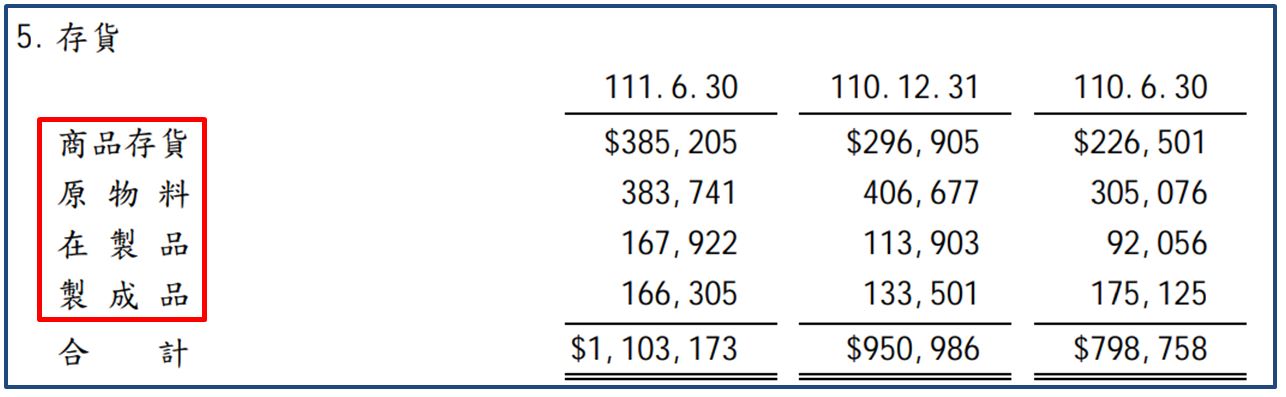

存貨是什麼?有哪些?

》存貨:爲了營業所購買或製造的商品

「存貨」是企業營運的重要項目

- 商品存貨:向外購買的存貨

- 原物料

- 在製品:加工中,尚未完工

- 製成品:內部製造的存貨

例如:開一間早餐店需要雞蛋

老闆娘可以自己養母雞生蛋,也能向外部的超商買蛋,

不管來源如何,為了營業所需的雞蛋,都能稱為存貨

》存貨跌價分為 2 種狀況

突然有一天,發生劇烈的禽流感

大家不敢吃蛋,生怕會染上疾病,

因此早餐店裡的雞蛋沒人要了,

老闆娘買一顆成本 5 元,

現在因為流感來襲導致蛋價只剩下一顆 2 元

中間差額 3 元稱為跌價損失

對企業來說,

不同的產業所產生的存貨跌價損失便有不一樣的意義

主要可以區分為兩種:

一是電子業,這類產品變化快速,當發生存貨跌價的時候,

往往都漲不回去了

其二是傳統產業,存貨的價值與原物料價格有高度相關,

常聽到見有航空業、航運業,只要油價劇烈變化,

總是會影響公司獲利

》存貨回升利益,有望帶動毛利率上升

第二類的有一個好處,

當景氣與原物料下跌,雖然會產生存貨跌價損失,

然等到景氣反轉原物料上漲

就能期待有存貨回升利益,使營業成本減少,

帶動毛利率上漲

存貨跌價損失或回升利益是什麼

》兩者在「營業成本」中表達

IFRS 新制下,存貨跌價損失或是存貨回升利益,

都是放置在損益表的營業成本中,

如果是看到 98 年以前的財報,

會發現存貨變動是放在營業外損益,

所以不要覺得奇怪,是因為實務上準則改變了。

放在營業成本更能反映企業營運的狀態,

避免掩蓋公司當年度本業虧損的事實,

同時也能更真實的表達毛利率。

知道存貨的價值變動會造成營業成本及毛利率的影響,

我們來看看如何運用原物料的價格反轉,

提早抓到使得成本下跌,提升毛利的企業。

存貨回升利益、跌價損失案例

案例分析(一)-以新光鋼(2031)為例

新光鋼(2031)是一間對於鋼鐵加工買賣的傳統製造業,

EPS 不穩定,今年賺明年可能就虧,

是一檔無趣不起眼的公司,

這兩年因為政府推行公共基礎建設,

包括太陽能發電、離岸風力發電,帶動鋼鐵產業朝正向發展,

新光鋼(2031)配合政府政策,承攬業務,

使得新光鋼(2031)曾經成為熱門股。

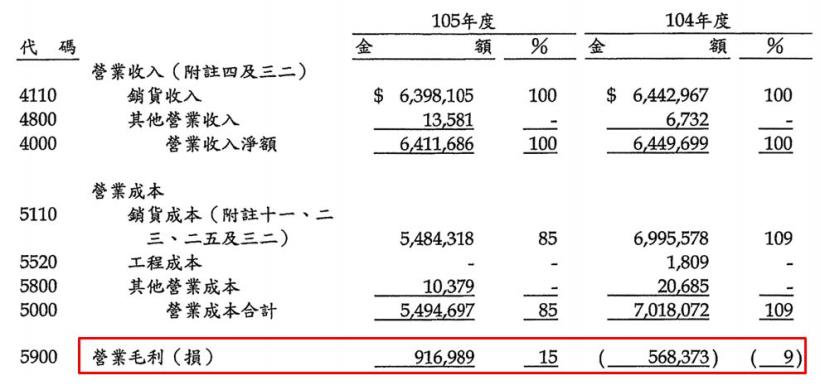

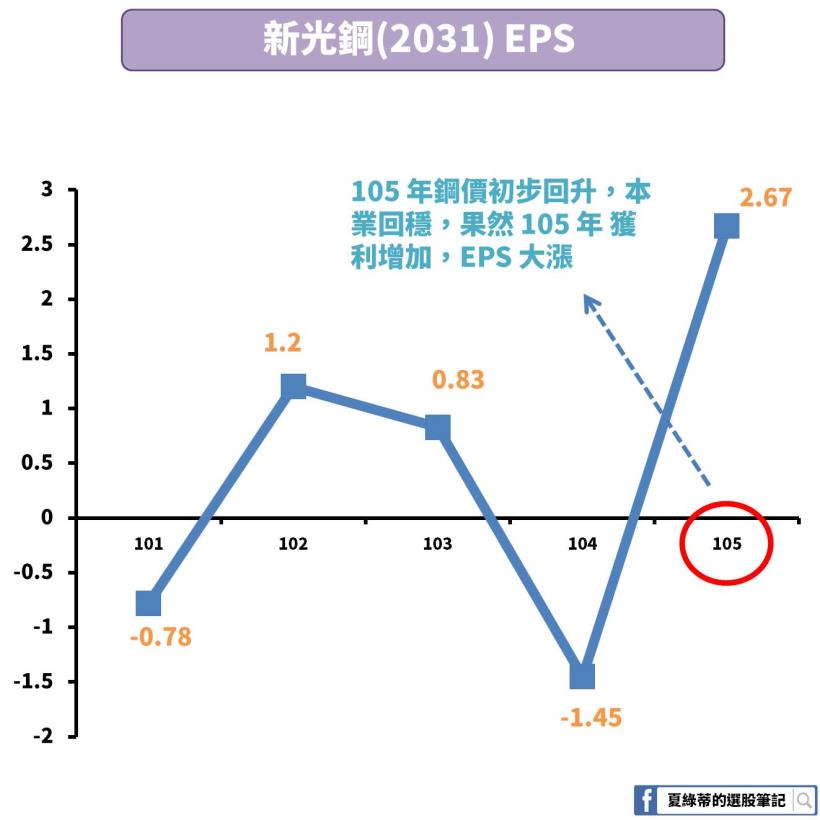

》104 年度毛利為負數,105 年度毛利轉正

在 104 年度我們可以看到新光鋼(2031)毛利率竟然是 -9%,

隔年 105 年毛利率轉正為 15%,

兩個年度竟然差距如此大。

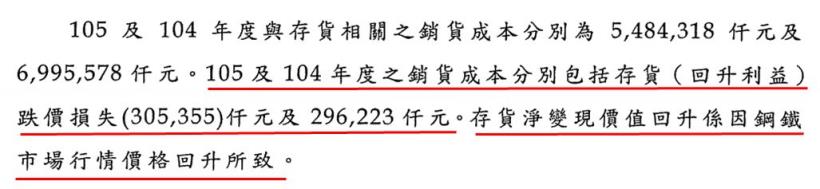

》「存貨跌價或回升利益」造成 “營業成本” 大波動

104 年毛利為負數,

原來是因為存貨跌價損失 2.96 億元,造成營業成本增加,

當年度 EPS -1.45 元,

存貨跌價損失就整整影響 EPS 減少 1.07 元

隔年大反攻,存貨回升利益 3.05 億元,

讓營業成本減少,進而提升毛利。

由此可知我們知道鋼鐵的市場行情價格變動,

對於新光鋼(2031)這類的鋼鐵製造業獲利有很大影響。

》鋼鐵價格變動,影響「存貨跌價或回升利益」

對於新光鋼(2031)來說,

會造成存貨跌價或是回升利益的因素是:鋼鐵的市場行情價格變動,

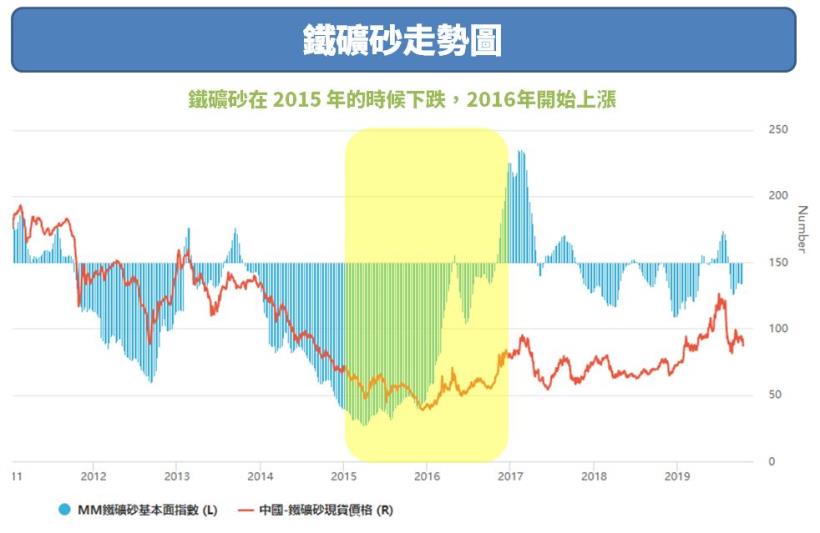

下圖是鐵礦砂的走勢圖,

在 104 年價格下跌不少,

年初鐵礦砂現貨價格每單位 67 元,年底每單位只剩下 40 元,

所以在年初買的鐵礦原物料,

到年底每單位必須要提列存貨跌價損失 37 元 (67 元 – 40 元)。

上段內容有提到,

新光鋼(2031)在 104 年度認列存貨跌價損失 2.96 億元,

就是因為鐵礦價格下跌所致,

相對的,新光鋼(2031)在 105 年度毛利率大反攻從 -9% 到 15%,

也是因為鐵礦價格上漲,

105 年初鐵礦砂現貨價格每單位只有 40 元,

年底價格每單位遠遠超過年初,所以可以享受存貨回升利益,

讓營業成本下跌,毛利率就能提高了。

(圖片來源:財經M平方)

遇到這種原物料景氣循環,投資人心裡可以有個底,

獲利被存貨跌價損失吃掉的公司,

只要遇到哪天原物料價格上漲回升,

就會上演王子復仇記,

就像是鋼鐵在 2016 年大幅上升,

新光鋼(2031)受到存貨上漲的趨勢,毛利率步步高升。

》景氣回升,隔年 EPS 大漲

在 105 年開始鋼價回升,

存貨回升利益 3.05 億元,貢獻 EPS 1.02 元,

加上新光鋼(2031)本業回穩營收上揚,

果不其然在當年度繳出了 EPS 2.67 元的亮眼成績,

股價在 105 年底不過 12 元左右,

年底最高來到了 24 元,

足足漲了 1 倍之多。

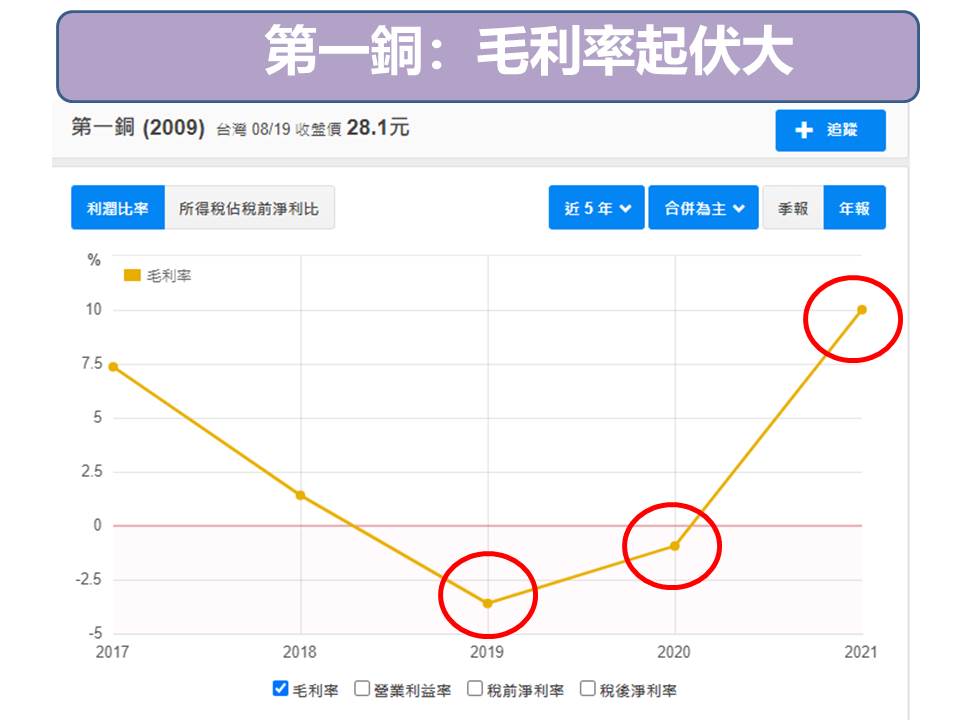

案例分析(二)-以第一銅(2009)為例

》毛利率波動是受到「銅價」影響

第一銅(2009)是一間對於「銅片」加工買賣的傳統製造業,

EPS 不穩定,今年賺明年可能就虧,

毛利率起伏很大,有的年度是負數,隔年可能又變成正數。

財報上面有提到:民國 109 年( 2020 年)因國際銅價上升,

使得迴轉存貨損失,營業成本減少。

意思就是存貨損失的金額下降,營業成本跟著下滑,

營業收入 -營業成本 = 營業毛利,

成本下降,所以會讓毛利率上升。

》銅價走勢

2019~2020年銅價下跌,

第一銅會有存貨跌價損失,

使毛利率下滑

2020 年底~2021年銅價上漲,

第一銅會有存貨回升利益,

使毛利率成長

然後你會發現,股價是跟著毛利率走動,

當毛利率上升時會帶動 EPS 成長,股價也起漲數倍。

結論:存貨怎麼看?

- 存貨跌價損失或回升利益,都屬於「營業成本」中表達

- 存貨價值和商品價格有高度相關的公司,

只要遇到景氣回升,就能享受存貨回升利益,以及本業回穩的雙重效果 - 毛利率變化太大,要先剔除存貨變動影響數,才能看出企業經營的面貌

存貨價值和商品價格有高度相關的公司,

只要遇到景氣回升,

就能享受存貨回升利益,以及本業回穩的雙重效果

就能把 EPS 推到高點

當一家公司出現大幅的存貨跌價損失,

但本業並沒有惡化太多,

日後只要搭上景氣循環上升的趨勢,享受存貨回升利益,

就是一個不錯的投資時機,

掌握商品價格報價的回聲,並確認企業營運有上升,

就能提高早上車,享有雙重加分效果,

在 EPS 公布之後,眾人追漲股票時,

便可以讓他們幫我們抬轎,等待賣出股票獲利了結