標準差 是一個在股市投資中常用的指標,

用來衡量股票或其他金融商品的波動程度。

能夠幫助我們判斷該資產在一段時間內的價格波動情況,進而預測未來可能的變動幅度

之前有朋友問我:怎麼樣可以保本又獲利?

他想要有股票的報酬率,又求定存般的穩定

任何的投資很難是 0 風險,

就連把錢存在銀行,也不能保證高枕無憂,

冰島、希臘政府曾經破產,造成人民發生擠兌的情況。

想要讓資產增加,並且承受較小的風險,

那麼比較好的方法是什麼呢?

因此,本篇與你分享

目錄

標準差:找出低風險又獲利的投資組合

投資不外乎是想要讓資產增加,最好承受較小的風險,

那麼比較好的方法便是:

- 在一樣風險下,找出高報酬的投資組合,

- 在一樣報酬下,找出低風險的投資組合

因此看一下標準差的應用。

標準差(standard deviation)定義

》標準差:指衡量波動程度,也就是報酬率的變動範圍。

標準差用統計數據表現了一組資料的離散程度,

即數值相對於平均值的分散程度。

當一檔股票的標準差較大時,表示該股票價格在一段時間內會有較大的波動,

相對來說,潛在的風險也較高。

而當標準差較小時,則意味著股票價格變動較穩定,相對風險也較低。

標準差指衡量波動程度,也就是報酬率的變動範圍,

通常會和報酬率一起搭配來看,

就能知道潛在波動的範圍,在自己心中有個底。

數學上標準差的定義與公式:

標準差,是在機率統計中用來衡量一組數值的離散程度的指標,

常用來評估數據集中數值間的變異程度。

標準差的計算方式是首先計算每個數值與平均數的差,

然後取其平方,再將所有結果相加,

最後除以數值的個數,得到「變異數」。

將變異數開根號就得到了「標準差」。

數學公式看不懂沒關係,畢竟我們不是要考試。

只要知道標準差套用在股票等金融產品的風險評估,

表達的就是波動程度。

標準差與常態分布

在計算上下波動範圍之前,

我們先認識一下常態分布。

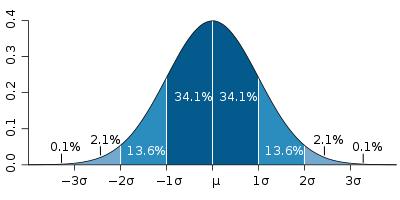

常態分布(Normal distribution)有 3 個重要數字:68%、95%及99.7%。

以 68% 來說,表示約有 68% 的數值會分布在 1 個標準差範圍之內(即平均數加減 1 個標準差)。

同理,約 95% 的數值會分布在2個標準差範圍之內(即平均數加減 2 個標準差)。

而約 99.7% 的數值會分布在3個標準差範圍之內(即平均數加減 3 個標準差)。

以下圖來看,深藍色為一個標準差,即加減 1 個標準差

淺藍色為兩個標準差,即加減 2 個標準差。

股票標準差怎麼看?

要算股價的波動會在什麼範圍,

方法很簡單,若以 2 個標準差可以涵蓋 95% 的發生機會:

下跌波動 = 投資報酬率 – 2 個標準差

上漲波動 = 投資報酬率 + 2 個標準差

投資者在分析股票時,通常會參考標準差以及其他相關指標來判斷是否適合持有該股票。

高標準差的股票可能帶來高報酬,但同時也伴隨著更大的風險。

對於風險承受能力較高的投資者,這樣的股票可能是一個吸引人的選擇。

然而,如果投資者對風險敏感,或是尋求穩健的投資回報,則低標準差的股票可能更適合

》從大型股的標準差,看股價波動範圍

根據下圖資料,

以大型股而言,下跌範圍為 10.1% – (20.1%*2) = – 30.1%

上漲可能為範圍是 10.1% + (20.1%*2) = 50.3%。

簡單來說,大型股可以上漲 50%,也可以下跌 30%,

好壞差距 50%,這樣的震幅是很驚人的,

難怪巴菲特說:「如果不能接受股價下跌 50%,就不要進入股市。」

》從公債的標準差,看價格波動範圍

再來看一下長期公債,

跌幅可能 14%,漲幅可能 25%。

波動程度比大型股小許多

就也是為什麼公債有一定的需求,因為跌幅相對溫和。

但也不代表公債就是很平穩的投資,畢竟波動範圍是從 -14 ~ + 25%,

投資 100 萬,資產市值的波動是從 86 萬 ~ 125 萬,

看這樣的波動程度你能不能承受。

透過這些的例子,可以更了解標準差是什麼,

不再只是一個空虛的名詞,了解不同資產的波動程度,

就是是徐徐微風與狂風暴雨的差別。

想像一個情境,你正在考慮兩支股票,股票 A 和股票 B。

你查看它們的歷史報酬率,

發現股票 A 的標準差較小,而股票 B 的標準差較大。

這意味著股票 A 的價格變動相對穩定,而股票 B 的價格則可能波動較大,

找出自己適合什麼樣的資產,才不會在驚慌中做出錯誤的決定。

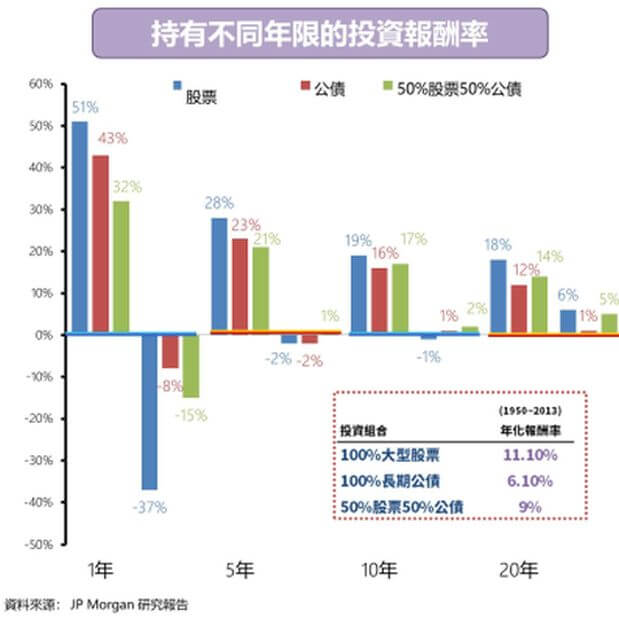

標準差:持有不同年限投資組合的波動報酬率

接下來我們藉由將實例與 JP Morgan 的研究報告,將理論應用於實際情況中。

透過這些實際案例,我們將幫助讀者更好地理解標準差的重要性和實用性。

根據 JP Morgan 的研究報告,

不同年限持有不同的投資組合,

波動程度不盡相同

以下 3 種組合的計算期間是 1953 年 ~ 2013 年:

- 100% 資金都放在大型股票

- 100% 資金都放在長期公債

- 50% 資金投入股票 + 50%資金投入公債

在這個圖表中,我們比較了三種不同投資組合的報酬率波動,

持有期間分別為一年、五年、十年和二十年,

看看產生什麼結果?

》持有一年:報酬率波動大

(1) 100% 股票

若將資金 100% 投入大型股票(藍色柱體),

持有一年的報酬率可能落在 51% ~ -37% 的範圍內,

波動幅度高達約 80%,相當大。

(2)100%公債

若將資金 100% 投入長期公債(紅色柱體),

持有一年的報酬率可能落在 43% ~ -8% 之間。

相較於股票,上漲和下跌幅度都較小。

(3) 50%股票 + 50%公債

綠色柱體是指資金 50% 投入大型股 + 50% 投入長期公債

如果持有一年,則可能的報酬率是 32% ~ – 15% 之間。

圖中分別也比較了持有 5 年、10 年及 20 年

可以知道,持有期間越短,

不管哪一種投資組合,震幅都越大

》持有 20 年:3 種投資組合都是正獲利

持有任何投資組合長達 20 年,都是正獲利。

- 100% 股票:報酬率介於 6% 到 18% 之間,年化報酬率大概是 11%

- 100% 公債:報酬率介於 1% ~ 12%,年化報酬率約 6.1%

- 股債各半:報酬率介於 5% ~ 14%,年化報酬率約 9%

》小結論

從這些分析中我們得出以下結論:

- 就持有時間而言:

無論是以上的三種資產組合,

在持有時間越長的情況下,獲得正報酬的機率也越高。

長期投資可能能更有效地抵消波動性,為投資者帶來穩定的回報。

簡單來說,只要持有時間越長,有正報酬的機率越高

- 就標準差而言:

波動越大的資產,其報酬率可能相對較高。

高風險通常伴隨著高報酬的潛力,然而同時也意味著可能面臨更大的損失風險。

》持有 20 年,資金投資會變成多少?

若 3 種投資組合實際投入資金各 10 萬元,

經過 20 年會變多少錢 ?

(1) 100% 大型股票:82 萬 → 總報酬 720%

(2) 100% 長期公債:32 萬 → 總報酬 220%

(3) 50% 股票 + 50%公債:56 萬 → 總報酬 460%

不同組合,報酬也不同,

最重要的是了解自己能承受多少波動,

不要看到投資大型股獲利最高就一股腦兒栽進,

千萬要記得,波動最大的也是它

無法忍受大幅震度,也就不能享受最後甜美的果實。

標準差與β值(beta)的差異

β值(beta)指投資組合對市場的波動幅度

可以將 β值 想像是敏感程度,

假設 Beta 值是 1 (100%),代表投資組合和大盤漲跌同步

Beta 值是 2 (200%),代表大盤漲 1 %,投資組合漲 2 %

標準差衡量投資商品報酬率的波動程度,就像是衡量投資商品自身的價格變動情況。

而 β 值則衡量投資商品相對於整個市場的表現,就像是衡量投資商品對市場波動的敏感程度。

在投資決策時,標準差和 β 值是兩個需要同時考慮的重要指標。

標準差讓我們了解投資商品自身的風險水平,

而 β 值則揭示了投資商品和市場之間的相對關係。

可以根據這些指標來選擇合適的投資組合

標準差的限制

雖然標準差是一個有用的指標,但不能 100% 完全涵蓋所有的風險因素,

例如:

- 無法辨識極端事件的風險,例如金融危機

- 無法考慮到非常規因素的影響,例如政治變革

- 現實市場中不一定是常態分布

首先,標準差無法辨識極端事件的風險。

在金融市場中,極端事件,像是市場崩盤或金融危機,都會會對投資產生巨大的影響,

不過這些極端事件的發生概率通常很低,因此標準差無法很好地捕捉這種風險。

其次,標準差也無法考慮到非常規因素的影響。

例如,政治變革、自然災害、產業環境變化等因素都可能對投資結果產生重大的影響,

但這些因素同樣並不一定反映在標準差的計算中

標準差假設投資回報呈現常態分佈,

然而在現實市場中,投資回報可能呈現非常態分佈,

例如偏態或厚尾分佈,這將使標準差無法準確地反映風險

總結而言,標準差有局限性,可以結合其他風險評估方法來評估,

不過標準差在衡量投資風險上依舊是一個有用且廣泛被使用的指標。

標準差結論

標準差是一個用來衡量資產波動程度的指標,可以幫助我們評估不同資產的風險水平。

高標準差表示資產價格變動劇烈,相對來說,潛在風險也較高;

低標準差則表示價格變動較穩定,風險較低。

持有時間對投資結果也有重要影響。

長期投資可能能更好地平滑市場波動,降低短期市場波動對投資組合的影響,

提高獲得正報酬的可能性。

以下這 5 步驟,可以幫助你選擇出適合自己的投資組合:

STEP 1:確認自己可以忍受的股市振福

STEP 2:預期的報酬率

STEP 3:決定投資組合

STEP 4:長期持有 20 年

STEP 5:享受獲利

延伸閱讀:

- 巴菲特公開推薦!SPY 十年績效戰勝華爾街經理人

- 3 檔美國公債:安全性高,又有『固定收益』(債券ETF:SHY、IEI、TLT)

- 兩檔持有台股最大的 50 間公司的 ETF:0050 與 富邦台50 的比較

- 12 年數據證實: 執行 「再平衡」,報酬率 年年提升!

- VNQ 介紹:3000 元也能成為包租公,還能每年「領 4 次」配息!

- 研究報告透漏:9 成”投資獲利”的關鍵,都在「資產配置」!

夏綠蒂開了一堂線上的 0050 課程,

這堂課程會從基礎財商、0050 的實際應用與操作,

教你建立一套有用且輕鬆的投資邏輯,目前累積已經有將近 600 多位同學上課

線上課程》帶你用0050提早退休!16堂課 學會小資薪水翻倍術