《我用死薪水輕鬆理財賺千萬》這本書沒有什麼特別祕訣,

但是訴說著正確的投資觀念,

如果在踏入股市之時遇到這本書,

相信會少走不少彎路。

接著就是等著慢慢致富,

有一次 亞馬遜CEO 貝佐斯 問 巴菲特:

「你的投資理念非常簡單,為什麼大家不直接複製你的做法呢?」

巴菲特說:「因為沒有人願意慢慢變有錢。」

這本書的英文名稱是:

《Millionaire Teacher: The Nine Rules of Wealth You Should Have Learned in School》

翻譯成中文是「百萬身價教師:9 個在學校就該學的致富守則」

作者是一位學校老師,

也因此寫了這本淺顯易懂,又能有不錯報酬率的書,

理財教育在學校幾乎不會教,

這本書可以提升學生、小資族以及剛踏進股市的投資者的理財能力。

目錄

第一堂課:像有錢人一樣花錢

》絕對不做有違財富累積的事情

每個月的收入,扣除花費之後還有剩餘,

就是儲蓄,

最簡單創造財富的方式便是花費要比收入少,

兩者的差額進行投資,

建立自己的資產,

但是問題是,許多人分不清楚想要與需要,

以至於傷害自身的財務狀況

第二堂課:複利

投資起步越早越好,因為複利的力量很大,

不管幾歲,此時此刻的你就是最適合投資,

因為這輩子的餘生中,現在的你是最年輕的。

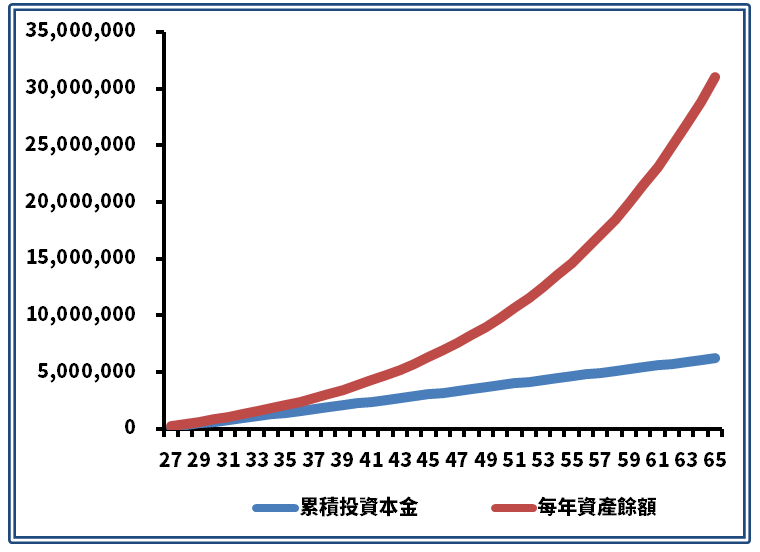

下圖可以明顯看出複利的威力,

選擇 VT、SPY、0050 等等的整體國家股市,

保守估算含股息年化報酬率 7% ,

每個月存 1 萬元,

再加上年終,一年存 16 萬投入 0050,

假設研究所畢業並且當完兵,

27 歲開始投資,

到了 40 歲有 411 萬,但是總投入的資金僅有 224 萬,

資產整整多了 187 萬,這就是讓錢追著你跑的效果。

圖表說明:

每年存 16 萬到 0050,

10 年後 37 歲資產有 291 萬,

20 年後 47 歲資產有 809 萬,

30 年後 57 歲資產有 1828 萬。

延伸閱讀:

- S&P 500 指數是什麼?認識代表 ETFs,投資美國股市必懂

- SPY 怎麼買?報酬率與配息多少?SPY 詳細投資攻略

- VT 是什麼?解析投資全球股票的 ETF!報酬率及成分股是…

- 年化報酬率、投資報酬率是什麼&怎麼算?(附 Excel 公式)

第三堂課:你務必認識的兩種基金

》主動型基金 vs 指數型基金

主動型基金是由經理人選股,

進行買賣交易,

投資人需要支付傭金、高額的手續費等等。

指數型基金由經理人買下股市中大部分的股票,

今年與明年的成分股有 90% 以上是一樣的,

當企業表現不佳,就會遭到證交所下市,

新上市的股票就會被加進來。

因為不是研究個股,也就無需給付高額的傭金。

對大多數的投資者來說,

指數型基金能帶來更高的成功率,

要長期打敗大盤是一件非常難的事情,

更何況主動型基金還有傭金費用,會吃掉你的獲利。

第四堂課:等待下一回股市暴跌

在何時進入股市不重要,

能待多久才是重點,

買低賣高當然是獲利的法則,

但是幾乎沒有人可以一直成功算準進出時機,

短期的股市很難預測,

但是長期是會上漲的,

只要確定在對的軌道上持續待著,

當股市暴跌,好比百貨公司周年慶,

是一場難得的盛宴,也會更值得投入。

巴菲特曾在寫給股東的信中提到:

如果你打算吃漢堡度過一生,

但你又不是養牛的,你會希望牛肉便宜還是貴一點呢?

答案自然可想而知,一定是越便宜越好,

同理可證,如果你在未來 5 年在股市只買不賣,

你希望這段期間股市是高還是低呢?

理論是你會希望股市低一點,

實際上即便你知道未來好幾年,都只能買不能賣,

但是當股票上漲時,大家還是得意洋洋,

下跌是感到失望沮喪,

這種反應不合邏輯,

原因在於不夠有遠見,

有遠見的投資人,比較希望看到股價下跌。

第五堂課:股票崩跌照樣賺的投資組合

整體的股市指數型基金對投資人是有益的,

但並不均衡,

因為當股市大跌 50% 的時候,

你的資產波動也會那麼大,

因此可以加入和股票負相關的「債券」來保護資產,

所謂的債券,就是你借錢給公司或政府,

對方支付利息,到期之後退還本金。

在你的投資帳戶中,應該要有一檔債券型指數基金,

股債搭配能為你帶來更高的投資成功機率。

》債券該佔多少比重?

現在知道要投入債券,

但要有多少的比重呢?

作者認為,大原則就是債券配置原則應該和你的年齡相當。

假設你 50 歲,那麼公債的比重大約佔總資產的 50%,

當然也並非一定,如果你可以承受的波動大一點,

公債比重也能下降,例如 40%。

》公債與股票的搭配

你的投資資金部分放在指數型的股票,

一部分放在指數型的公債,

以上述的例子繼續說明,

由於債券占了 50% ,如果股票在某年跌了 50%,

你的整體資產跌幅會小於 50%,

並且還有機會可以攤平,

因為可以賣掉債券,來投資跌價後的股市。

滿一年後,或是每年年底,

檢查一下投資帳戶,

這時候股債的比例也許不是 50% vs 50%,

沒關係,只要賣掉超出的部分,

使得兩者的比重相同即可,

這稱為「再平衡」

例如:如果在股市指數上的錢較多,

那麼賣掉一部分,轉投入債券指數。

延伸閱讀:

第六堂課:在你居住的國家做指數化投資

買自己居住國家的股市,

因為相對熟悉,會有安全感,

在台灣,以台股指數為標的的有 0050 ETF、006208 ETF。

若要購買國外的指數型股市或債券,

也能透過「複委託」來進行,

或是直接開立海外帳戶。

建立投資指數型策略,

花在做投資決策的時間就會少,

並且會有很不錯的績效

延伸閱讀:

- 投資0050,讓台灣一流的企業為你幹活!

- 持有台股最大 50 檔公司:富邦台50(006208)的 3 大基本介紹!

- 兩檔持有台股最大的 50 間公司的 ETF:0050 與 富邦台50 的比較

- 美股投資》有什麼好處?該怎麼投資?複委託 vs 海外券商的比較!

第七堂課:揭開理財投顧的把戲

或許你有聽過理專、金融相關的業務,

跟你說過以下類似的話:

「指數型股票基金無法打敗大盤,只能給你平均的報酬率,

我們有優秀的基金操盤手,可以協助你取得更佳的報酬。」

聽到這些話的時候,

記得,你的理財顧問會跟你收取許多費用,

例如:管理費、傭金等等,

理專不斷在掠奪你的資產,

堅持投資指數型基金也許會很無聊,

但是能夠讓你避免被險惡的股市吞噬,

並且隨著時間複利,

讓股票和債券市場讓你慢慢致富。

第八堂課:高投報率背後的真相

常聽到的高投報率投資,

背後很多都是「資金盤」,

拿後面新加入的資金,發放利息給前面的人,

就看誰最倒楣,成為最後一隻老鼠。

很多人都會被「輕鬆致富」這類的字眼吸引,

例如:A 方案每個月報酬率有 10%、B 方案每年報酬率高達 300%等,

其實只要想一個很簡單的道理,

這些人報酬率比巴菲特還厲害,

早就該名列富比士排行榜了

延伸閱讀:

第九堂課:如果你真的很想買股票

無法克制自己買個股,

那麼把資金的 10% 挪出來買,

其餘 90%依舊是放在指數型股票上。

彼得林區曾說過,投資人應該購買連笨蛋都能經營的企業,

因為總有一天,有個笨蛋將會掌管企業。

選擇企業,無法永遠都是由最優秀的領導者掌舵,

因為要找一些你看得懂且簡單的股票,

而非瞬息萬變的公司。

快速結論

1.想成為有錢人,就要像他們的花錢方式看齊。

2.還清債務之後,盡早投資。

3.挑選指數型基金,而非主動型基金。

4.瞭解股市歷史和投資心理,等待股市大跌參與這場盛宴。

5.用指數型股票基金與指數型債券基金,打造一個完整且平衡投資組合。

6.在你居住的國家做指數化投資。

7.學會抵抗理財專員的推銷說詞。

8.避免陷入高報酬率的貪婪騙局。

9.無法克制自己買個股,那麼把資金的 10% 挪出來買,其餘 90%依舊是放在指數型股票上。

本文閱讀分享來源:《我用死薪水輕鬆理財賺千萬》

延伸閱讀:

- 投資0050,讓台灣一流的企業為你幹活!

- 持有台股最大 50 檔公司:富邦台50(006208)的 3 大基本介紹!

- 兩檔持有台股最大的 50 間公司的 ETF:0050 與 富邦台50 的比較

- 年輕人, 6 個觀念改變你的「財商」!

- 「我該怎麼開始投資?」:新手照過來,『2 步驟 + 2 秘訣』讓你從員工變成老闆!

- 「門被鎖了,怎麼辦?」:帶你找出富人的”獲利鑰匙”!看懂後,錢會追著你跑!

- 80%的人都誤解了!想達到財富自由,你該搞懂的正確「定義」!

夏綠蒂開了一堂線上的 0050 課程,

這堂課程會從基礎財商、0050 的實際應用與操作,

教你建立一套有用且輕鬆的投資邏輯,目前累積已經有將近 600 多位同學上課

線上課程》帶你用0050提早退休!16堂課 學會小資薪水翻倍術