在路上常常可以看到 TOYOTA、LEXUS 等,

這些車款都是出自和泰車(2207)代理,

那今天就來介紹和泰車吧。

和泰車(2207)設立於民國 36 年,

是日本豐田汽車海外市場的第一家總代理商,

初期以貿易為主要業務,

後續陸續取得豐田、橫濱輪胎代理權至今。

為了提供更完整的供應鏈,

和泰車(2207)轉投資多種汽車業務,其中包括:

和潤企業,負責各種車輛分期的買賣;

和運租車,負責小客車的租賃業務;

和泰產業保險,負責各項產物的保險業務。

整個集團的經營業務非常廣泛,

從各種車輛及其零件之進口買賣、

中古車買賣交易、

到產物保險業務等,

在汽車產業經營相當良好。

而許多投資人關心的股利,

和泰車(2207)已經連續 6 年發放高達 2 位數的現金股利,

股利豐厚,非常甜美。

![]()

那,可以買進嗎?

我們必須來評估一下,

有沒有嚴重不良的項目

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

想學更多財報嗎?歡迎加入【32堂系統化財報投資學】

![]()

和泰車有兩項 財報異常的地方

》1.應收帳款過高

企業賣出產品,通常都是待一段時間後,才會收回款項,

所以如果銷貨收入很多,但帳上尚未收回現金,

就會有假銷貨的嫌疑,

現金要入袋,才是真正支撐公司的營運。

根據和泰車(2207) 109 年 Q3 的財報可以知道,

109Q3 的應收帳款為 1344 億元,

108Q3 的應收帳款為 1206 億元,

很明顯可以得知,109Q2 的應收帳款較去年同期高

![]()

(資料來源:和泰車財報)

再一步看財報,發現雖然本期的應收帳款金額較高,

財報附註顯示,

所有的應收款項共有 1653 億元,

但未逾期的金額有 1605 億元,

佔應收帳款總額的 1605/1653 = 97.09%,

所以不是和泰車(2207)收不回款項,

是時間還沒到期,應收帳款不用向客戶收回。

應收帳款會比較高,

是因為和泰車(2207)是汽車產業,

賣汽車時,很多客戶都會分期付款,

這些分期付款都是尚未逾期的款項,

所以不必太過擔心。

![]()

(資料來源:和泰車財報)

》(二) 負債比率過高

負債比率 = 負債 / 總資產

代表企業負債佔總資產的比率有多少。

和泰車(2207) 109Q3 的負債為 1933 億元,

總資產為 2714 億元,

負債比率為 1933 /2714 = 71.22%。

且和泰車的負債比長年大於 70%,

是不是有異常呢?

![]()

接著來看看財報負債的部分,

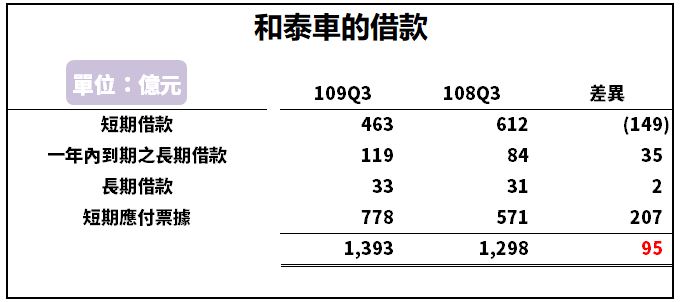

可以發現,和泰車(2207)在借款的部分金額不少,

(1)短期借款:463 億元

(2)一年內到期之長期負債:119 億元

(3)長期借款:33 億元

(4)短期應付票據:778 億元

總共和銀行借款是 1393 億元(463+119+33+778=1393)

![]()

(資料來源:和泰車財報)

借款包括 短期借款、一年內到期之長期負債以及長期借款,

借款那麼多種,要怎麼區分呢?

主要是以還款日期是否超過一年為標準,

跟銀行借款一年內的,屬於短期借款,

跟銀行借款超過一年的,屬於長期借款,

而長期借款中,經由慢慢還款,

有部分的借款,距離支付日少於一年,

稱為”一年內到期之長期負債”。

我們將借款整理成下列表格,

可以更清楚看見本期的長短期借款,

金額比以往高了 95 億元。

(資料來源:和泰車財報,圖片:自行整理)

那麼公司 2020 前三季向金融機構多借了 95 億元,

這些錢花在哪裡呢?

要看現金的流入流出,可以看現金流量表,

由現金流量表可以知道主要是增加應付短期票據,然後拿去償還銀行短期借款。

應付短期票據是為了從市場獲取資金,委託金融機構發行的票券,

包括應付商業本票及銀行承兌匯票等。

而本期應付短期票據增加 241 億元,

代表公司取得更多的現金,

所以會使現金減少同樣的金額,

而短期借款減少 146 億元,主要就是從短期票據的增加來的。

![]()

(資料來源:和泰車財報)

將上述的資料整理一下,

和泰車本期向金融機構的總借款增加 95億元

約莫就是應付短期票據增加,扣除償還部分短期借款的餘額。

快速結論:

負債比過高、應收帳款太多,容易被視為是企業風險,

然而如果看懂財報,就知道原來這是汽車產業的特性,

就不會誤殺好企業,

而看懂財報的重要性也就在此。

以下總結一下和泰車的分析重點 :

和泰車(2207) 在台灣的汽車市場佔有一席之地,

想買進的話,需要特別關注評估出來的兩項不良項目:

1.應收帳款過高,有 97% 是未逾期帳款,

雖然主要是未到期的款項,

但仍要注意,日後已經到期的款項有沒有增加,

屆時就要更謹慎了。

2.負債比率過高

跟銀行借款金額頗大,主要是用來資金周轉,

根據過去的經驗以及持續增加的營收,

借款並不會壓誇公司,

但仍要注意之後收入是否能支撐銀行還款金額。

以上分析,供大家參考,買進股票前,

都要謹慎地觀察欲投資的公司喔

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

想學更多財報嗎?歡迎加入【32堂系統化財報投資學】

![]()

夏綠蒂財報課程

《延伸閱讀:財報教學系列》

- 營收破 100 億,卻破產下市?從 1 個故事了解「毛利率」應用!

- 「業外收入」太高的公司不能碰嗎? 看懂「這 1 點」你就贏過 9 成的人!

- 看懂財報「透過損益按公允價值衡量之金融資產」,讓你比市場更快抓出『EPS 增減』!

- 全家(5903)負債比高達 8 成,卻能穩定營運?

- 「存貨」變動的秘密!這 1 種『跌價損失』,企業日後更賺錢 !(內附案例)

- 毛利 90% 就是好?「這 1 類公司」該看 “營業淨利率”!讓你秒懂 本業盈虧…

- 善用「杜邦分析法」,看懂 ROE 變化:運用「 3 指標」,挑出好公司!

- 『商譽』大增,可能有蹊翹? 從財報「這1處」看出未來營運狀況!

- 不要被 EPS 騙了!從財報教你看懂:金融股該看是「淨值」!