如果你有投資金融股,一定都會聽過 IFRS17,號稱金融業的大魔王。

國際上許多國家預計 2023 年正式採用,台灣則是預定於 2025 年開帳,2026 年實施。

陸續有金融業為接軌 IFRS17 的啟動增資計畫,

IFRS17 對金融業的影響是什麼呢?投資人又該注意什麼呢?

這篇文章完整分析給你看

目錄

IFRS 17 是什麼?

IFRS 17是會計公報的其中一項,跟「保險業」有關,

用來規範保險合約衡量及表達的會計處理原則。

過去國際上對於保險合約沒有一致的處理原則,

使得每個國家發展屬於自己的規則,

造成使用者難以衡量各國保險業的經營概況。

台灣的制度無法呈現保險業的長期業務特性,

資產與負債無法真實表達,

所以接軌 IFRS 17會讓保險業更有效率的合理反映營運風險。

接下來要了解,用來衡量 銀行及壽險經營的安全性及財務健全性的指標:RBC

RBC:衡量 銀行及壽險 經營的安全性

》資本適足率(RBC) = 自有資本 / 風險資產 * 100%

由於金控業底下的壽險、銀行都持有太多用戶的資金,

主管機關會評估他們的體質健不健康,

因此會用 資本適足率又稱 RBC (Risk-Based Capital) 來衡量有無達標

公式 = 自有資本 / 風險資產 * 100%

自有資本就是公司淨值再經過一些指標調整,

至於是如何調整我們不需要知道,

簡單來說 自有資本 大約等於淨值

而風險資產是持有金融商品的成本或市值

假設某壽險公司股東權益是 500 億元,

持有的金融商品是 200 億元,

那麼 RBC = 500 / 200 *100% = 250 %

數據越高,代表公司淨值可承受的經營風險越高

》RBC 標準:壽險 200%,銀行 10.5%

壽險業規定 RBC 至少要有 200% 才及格,

於每半年度終了後 2 個月內更新,

及每年度終了後 3 個月內更新,

也就是說一年會更新 2 次,

壽險業可以在保險業公開資訊觀測站查詢。

銀行 RBC 達 10.5% 才符合標準,

每年達標比率略有不同,

在銀行局網站可查詢,

但基本上比率都是逐漸提高,

也就是政府把關會越來越嚴格,

銀行(合併)的話也是每半年公告一次

(ps:銀行個體每季公告一次)

「淨值比」列為保險業的檢測指標

》淨值比 = 淨值/資產總額 * 100%

還記得在上一段提到 RBC 的公式 = 自有資本 / 風險資產 * 100%,

但 RBC 卻有個盲點,藉此讓保險公司可以美化指標,

例如,在景氣不佳的時候,

保險業只要降低股票投資部分,讓資產總額減少,

那麼就能使風險資產變小,提高 RBC ,

然而此舉只會使帳面數字好看,

並無法有效管理保險公司投資的風險。

》淨值才能真實反映公司現況

保險公司若將持有的金融資產,

其因為股債市場不佳產生的「未實現損失」進入其他綜合損益

那麼就不會影響 EPS,而是使淨值下降

以壽險業最大宗的債券投資為例,

債券的未實現損益幾乎都會不會影響 EPS

而是會列在損益表的其他綜合損益(OCI),

OCI 為負數同時也會造成淨值下降,

因此有可能會出現 RBC 達 200% 的標準,

但淨值卻很低的狀況

發生資產太大、淨值卻過小的高度槓桿現象

造就金管會規劃,

壽險業的「預警指標」有 2 項標準,

除了「資本適足率 > 200%」(RBC)之外

還有「淨值比 > 2%」的規範

金融業增資的原因

》為接軌 IFRS 17,強化財務結構

上述了解 2 項預警指標,

接下來探討金融業的增資議題會比較好理解。

以國泰金(2882)為例子,

2019 年和 2022 年都有增資,

增資的目的是強化 資本適足率、充實營運資金、償還借款等

》股市重挫,壽險業投資未實現損失增加

壽險業有很大一部分的投資部位是在海外,

所以當全球股市波動劇烈,就會受到衝擊,

例如中美貿易戰、疫情等,使全球股市大跌,

或是 美國公債殖利率上升,造成債券價格下跌等,

將使得壽險業投資部位出現未實現損失,

而大多是反映在股東權益上,也就是淨值下跌

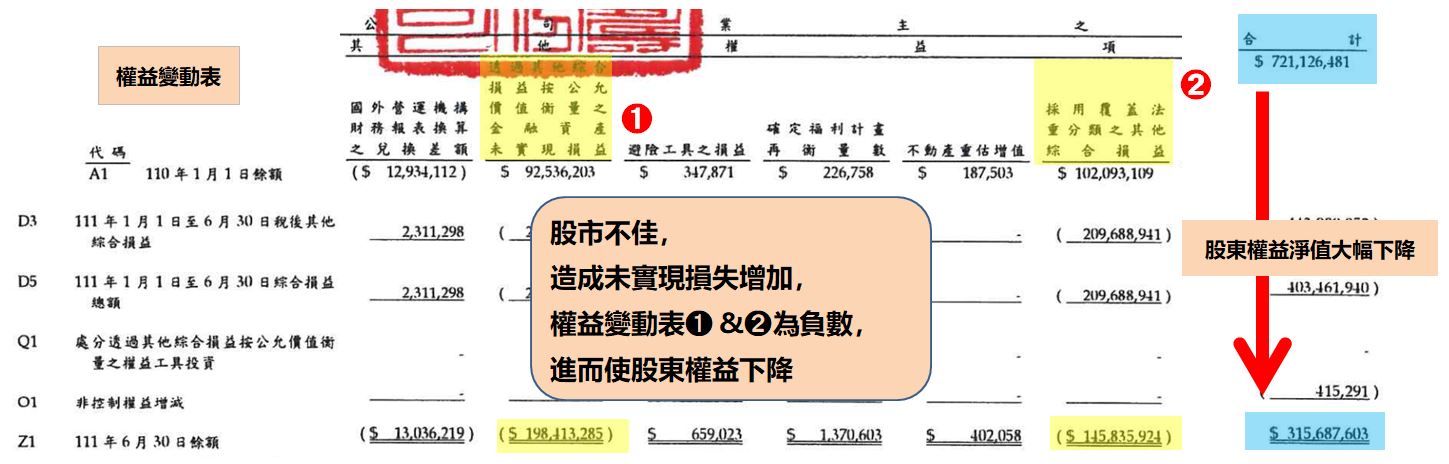

舉國泰人壽 111Q2 財報為例子,

下圖是權益變動表,

當股市不佳,使得金融商品未實現損失增加的時候,

會影響的部分為 2 個紅色框框的會計科目:

1.透過其他綜合損益按公允價值衡量之金融資產未實現損益

2.採用覆蓋法重分類之其他綜合損益

分別造成股東權益 (又稱淨值) 下降 1,984 億元及 1,458 億元

(圖片來源:國泰人壽 111Q2 權益變動表)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

》淨值重挫,使得 RBC 與淨值比也下跌

再複習一下公式

資本適足率(RBC) = 自有資本 / 風險資產 * 100%

淨值比 = 淨值/資產總額 * 100%

兩者的分子都是淨值,

因此當股東權益下滑的時候,

會造成比率皆也下降。

稍微總結一下,

受到 2022 年股債應聲下跌,

保險業其 RBC 與淨值比都是明顯降低

才需要增資來強化體質,

除此之外,還有一點原因就是要接軌 2025 年上路的 IFRS 17

金融業「增資」對投資人的影響

》現金增資將使股本膨脹

一聯想到現金增資,投資人首先會聯想到 股本會膨脹,

造成 EPS 下降

EPS = 本期稅後淨利 / 普通股在外流通加權股數

以國泰金(2882)為例子,

在 2019 年時增加 200 億元、2022 年增資 450 億元,

計算一下對每股盈餘的影響:

2019 年的普通股股本是 1256 億元,

增資 200 億元,上限 10 億股

所以會造成股本增加 100 億元 /1256 億元 = 7.96%

以 2019Q1 的 EPS 1.05 元來計算,

股本增加 100 億元之後 EPS 只剩下 0.97 元

等於是打了 0.93 折。

EPS 當下雖然打折了,把時間拉長來看,

國泰金(2882)隨後幾年獲利並沒有下降,

所以現金增資對短期的獲利會稀釋,

但最終還要要看公司的經營狀況,

重要的每股盈餘、淨值能持續上漲,

| 年度 | EPS |

| 2019 | 4.76元 |

| 2020 | 5.41元 |

| 2021 | 10.34元 |

| 2022 上半年 | 3.45元 |

IFRS 17 的 2 大影響

IFRS 17 被保險業視為大魔王,

到底影響什麼呢 ?

1.未到期的收益先認列在負債

因為「合約服務利益(CSM)」的導入,

在保單到期前,尚未實現的利潤的部分要列為負債,

等到提供服務之後,才可以逐期轉認為收入,

而且若有虧損必須要馬上認列損失,

假設保險公司賺 100 元,保單是 5 年,

這 100 元必須分 5 年認列收入,

一年認列 20 元的獲利,

其餘的 80 元就是「合約服務利益(CSM)」,

屬於負債類。

以後保險業未到期的收益先認列在負債,

同時將虧損的部分提列到損益表上。

2.負債準備金要提列更多

另外一部分是目前保險業採鎖定利率來提列準備金,,

當 IFRS17 全面實施,

利率改採現時估計,

會隨著市場浮動去評價準備金價值

保險業須提列更多準備金

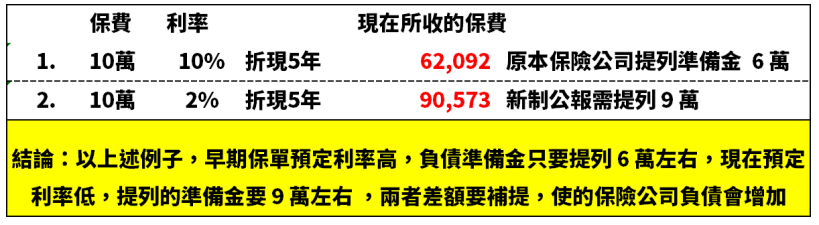

如果家中有長輩在 20 年前有買保單,

肯定會說以前保單好便宜,

因為預定利率高,使保費便宜,

為什麼呢?

原因是預定利率是一種「折現」的概念,

如果保險公司算出未來保費運用的報酬率較高,

反推回所收到的保費就越低。

讓我們用數據說明會更清楚

在 20 年前買的保單,

預定利率是 10%,所以保費比較便宜只有 62,092 元

保險公司提的準備金也比較少只要將近 6 萬元

(ps:準備金的提列金額是保費 9 成以上)

但是,現在利率剩下 2%,

保險公司提的準備金需要將近 9 萬元

反映在財報上的負債會高出許多,

兩者差額 3 萬屆時必須補提

以上兩點會讓負債增加,

可能會使淨值下降,

因此金融業才需要增資之舉。

快速結論

1.壽險業的 RBC 規定是 200%,淨值比是 2%

2.增資主要是因為淨值下降,原因有 2 點

(1)股市重挫,壽險業投資未實現損失增加

(2)為接軌 IFRS 17

【延伸閱讀】

- 營收破 100 億,卻破產下市?從 1 個故事了解「毛利率」應用!

- 「業外收入」太高的公司不能碰嗎? 看懂「這 1 點」你就贏過 9 成的人!

- 看懂財報「透過損益按公允價值衡量之金融資產」,讓你比市場更快抓出『EPS 增減』!

- 全家(5903)負債比高達 8 成,卻能穩定營運?

- 「存貨」變動的秘密!這 1 種『跌價損失』,企業日後更賺錢 !(內附案例)

- 毛利 90% 就是好?「這 1 類公司」該看 “營業淨利率”!讓你秒懂 本業盈虧…

- 善用「杜邦分析法」,看懂 ROE 變化:運用「 3 指標」,挑出好公司!

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

想學更多財報嗎?歡迎加入【32堂系統化財報投資學】

![]()