目錄

▎股價淨值比法( Price-Book Ration)

上一篇文章介紹股價淨值比法,

將重點整理於下:

1.股價淨值比法(PBR)適合用在獲利不穩定的企業

2.PBR < 1 不一定是便宜,企業資產可以快速變現才是重點

3.不能用絕對的大於 1 小於 1 來估價,要跟過去自己的 PBR 比較

4.PBR 越來越低要小心,代表 企業或產業 在衰退

》資產股:企業賺很少甚至虧損,PBR 依舊很高?

本期淨利或損失會累積到保留盈餘,

保留盈餘又屬於股東權益項目之一,

因此公司其他狀況不變之下,

持續虧損的公司,淨值是會越來越低的。

而且虧損的公司,股價也不會太高,

畢竟沒有人喜歡,

因此 PBR = 股價 / 每股淨值

股價和淨值應該要雙雙下降,

股價淨值比也會跟的跌落才對。

但是有一種股票叫做「資產股」,代表握有諸多土地,

企業本身獲利不高,但是 PBR 卻居高不下。

這篇文章要分享的是:

1.資產股:擁有大量房地產等固定資產的公司

2.舉例說明資產股

3.資產股的優劣

▎資產股:

擁有大量房地產等固定資產的公司

「資產股」顧名思義就是有很多資產的公司,

在很久很久以前,以低廉價格收購土地,

也許是蓋廠房,或是投資

隨著土地價格大漲,直接出售、賺取土地增值利益、蓋大樓等,

都會帶來龐大的業外收益。

》特點:股價往往高於淨值

資產股取得土地成本很低,但公司沒有重新估價,

所以導致資產被低估,造成股價往往高於淨值,

股價淨值比也呈現偏高的狀況。

許多資產股的企業獲利不穩定,甚至虧損連連,

最主要是利用處分資產,來改善財務狀況,

由於有雄厚的資產當後盾,這樣公司在景氣不佳的時候比較容易存活。

▎資產股:以新紡(1419)為例

》新紡本業時常虧損,2017 年 EPS 暴漲係因出售土地

新紡(1419)於民國 44 年 6 月設立於台北市,

主要業務為各種棉紗、混紡紗、人造纖維及成品布等,

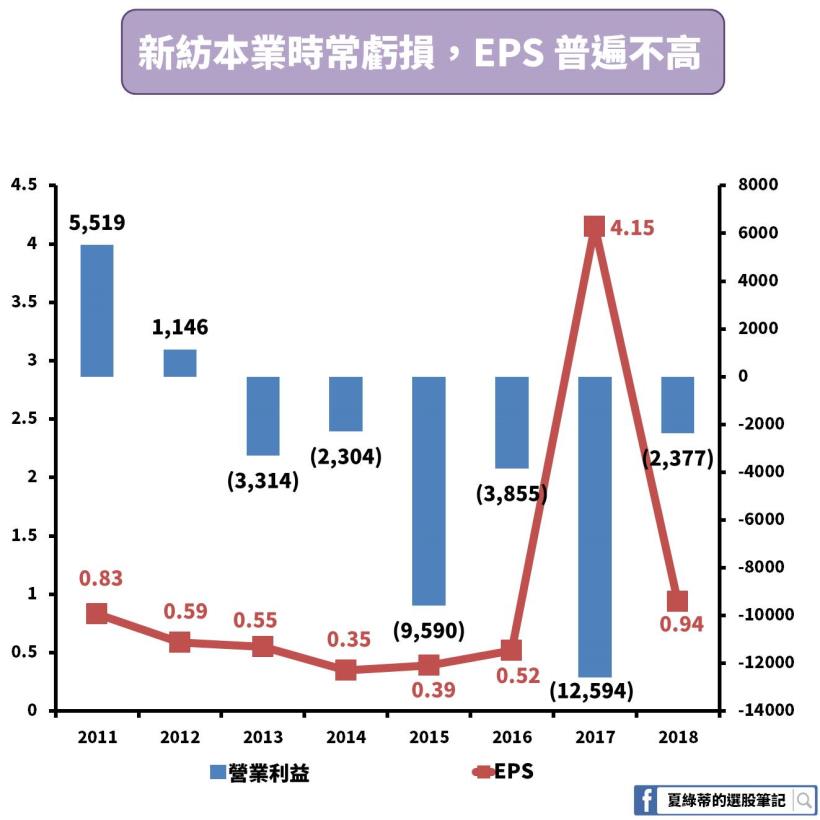

由下圖可以知道新紡的本業從 2013 年開始年年虧損,

EPS 最終可以是正數,只主要靠營業外的股利收入支應,

而且每股盈餘除了 2017 年之外,平均僅為 0.6 元。

2017 年 EPS 暴漲至 4.15 元是由於賣出士林區的土地,

出售價格 15.8 億元,處分利益 12.9 億元

由此可知土地的成本到底有多低了…

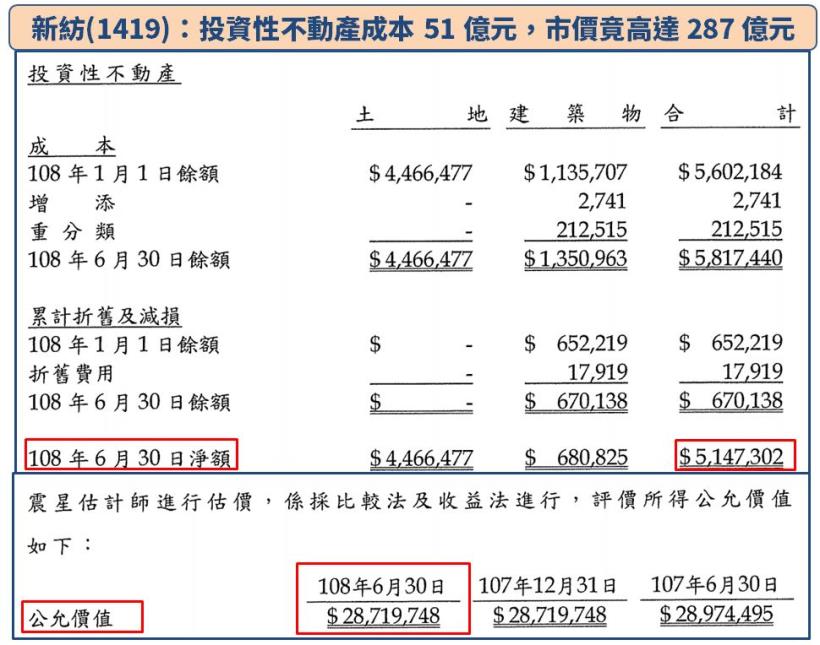

》投資性不動產:

成本 51 億元,市值竟高達 287 億元

新紡(1419)在全台擁有約 7.8 萬坪的土地資產,

其中在士林地區占地約 1.57 萬坪 (資料來源moneydj)

根據 108Q2 財報,投資性不動產成本約為 51 億元,

經由台灣大華不動產估價師聯合事務所評價,

資產市值高達 287 億元,

這也就是資產股吸引人的地方,握有諸多高貴的土地

》因土地價格低估,所以「股價淨值比」長年偏高

即使 EPS 不高,

但因為土地價格被低估,淨值也被低估

帳上列投資性不動產 51 億元,

但實際上價值高達 287 億元,

因此股價常常高於淨值,

PBR = 股價 / 每股淨值,分母小,PBR(股價淨值比)偏高。

新紡(1419)與同樣在士林區

擁有大量土地的士紙(1903)和士電(1503)

被愈為士林三寶,

剛剛看完新紡,現在再舉士紙(1903)做為例子

▎資產股:以士紙(1903)為例

士紙(1903)顧名思義就是在士林賣紙的公司

成立於民國 48 年,從事紙類相關產品的生產製造、銷售業務

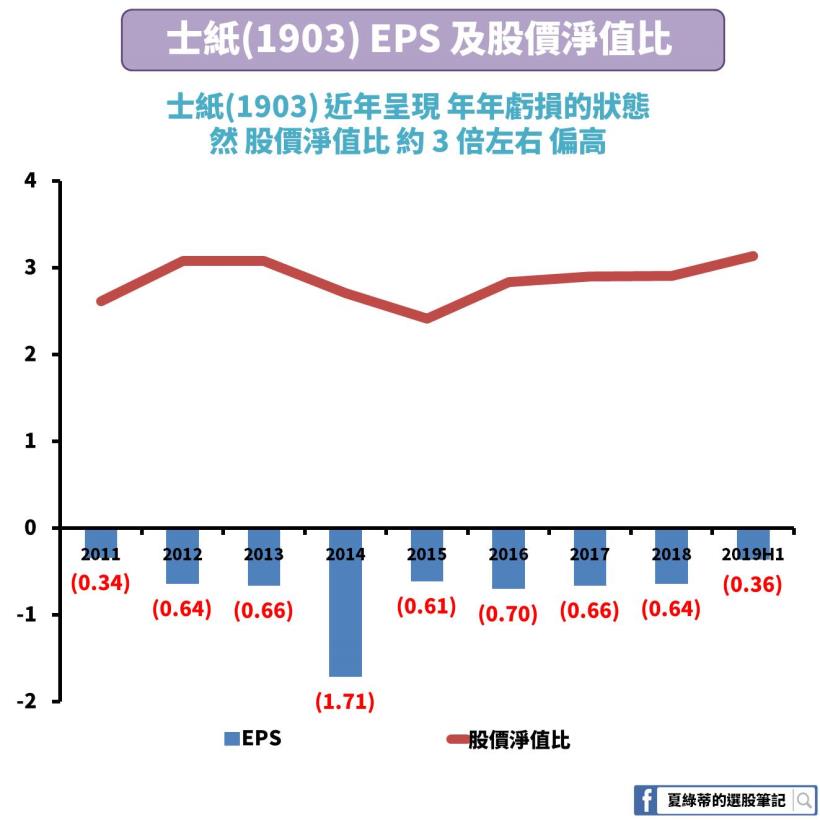

》連續 8 年 EPS 虧損,PBR 約 3 倍居高不下

士紙(1903)年年虧損,但股價淨值比卻長期在 3 倍左右徘徊,

和新紡(1419)一樣的狀況,士紙(1903)手上握有大量低成本的土地,

導致淨值遭低估,使 PBR 偏高

撰寫當下看到目前最新的財報是 108Q2 ,

投資性不動產的成本是 46.5 億元,

市值你應該也能猜到,肯定是高出好幾倍,

沒錯, 公允價值高達 277.5 億元,

土地低估,PBR 就偏高了 。

》企業選擇以「成本」衡量,

所以公允價值不會反映在損益表上

看到這邊也許心中會好奇,既然土地價值那麼高,

那為什麼不反映在損益表上呢?

依照 IAS40 規定,

投資性不動產企業可以自行決定採用成本模式或 公允價值模式,

若選擇成本模式,後續便以 成本減除累積折舊 的金額衡量,

並在財報附註揭露該投資性不動產的公允價值。

採用成本衡量的好處是,只要認列折舊費用,

不像是 公允價值衡量,

當不動產價格上揚,企業將認列獲利,

反之當價格下跌,企業必須認列減損損失,損益波動加大。

▎資產股優劣

》優勢:資產雄厚,景氣不佳 易存活

資產股就像是「田橋仔」,有諸多低成本的土地,

所以遇到景氣不好、公司獲利不佳,

賣出土地就可以度過狀態辛苦的時期。

》劣勢:防止陷入炒作題材

資產股很容易被炒作,稍微有題材出現,

例如:要在士林區蓋一棟 102 大樓,

附近土地的上市櫃公司 像是 新紡(1419)、士紙(1903)就會受到關注

也常見許多專家達人、投顧等,

會出來說 某公司賣掉土地就可以多賺數十元的 EPS 了,

消息出來會吸引投資人目光,

但是實際上賣地會賺多少錢?公司有打算賣嗎?有那麼順利成交嗎?

這些都是不確定性,

加上若是企業本業虧損甚至是獲利不佳,

土地出售計劃也沒有具體時辰、計畫,

股價被炒高之後,很容易又會跌到原點。

▎快速結論:

1.資產股:擁有大量房地產等固定資產的公司。

2.特點:

股價往往高於淨值,原因是,

投資性不動產企業可以自行決定採用 “成本模式”或 “公允價值模式”,

選擇成本模式的公司,在以前年度取得的土地低廉,

並沒有重新估價,導致整體淨值低估。

3.資產股優勢:資產雄厚,景氣不佳 易存活。

資產股劣勢:防止陷入炒作題材。

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

想學更多財報嗎?歡迎加入【32堂系統化財報投資學】

![]()

?夏綠蒂財報課程

《延伸閱讀:財報教學系列》

- 營收破 100 億,卻破產下市?從 1 個故事了解「毛利率」應用!

- 「業外收入」太高的公司不能碰嗎? 看懂「這 1 點」你就贏過 9 成的人!

- 看懂財報「透過損益按公允價值衡量之金融資產」,讓你比市場更快抓出『EPS 增減』!

- 全家(5903)負債比高達 8 成,卻能穩定營運?

- 「存貨」變動的秘密!這 1 種『跌價損失』,企業日後更賺錢 !(內附案例)

- 毛利 90% 就是好?「這 1 類公司」該看 “營業淨利率”!讓你秒懂 本業盈虧…

- 善用「杜邦分析法」,看懂 ROE 變化:運用「 3 指標」,挑出好公司!

- 『商譽』大增,可能有蹊翹? 從財報「這1處」看出未來營運狀況!

- 不要被 EPS 騙了!從財報教你看懂:金融股該看是「淨值」!

(免責宣言:文章中提及的標的僅供研究使用,並無任何推介買賣之意,投資人應自行承擔交易風險。)