在每一份會計師財報的前幾頁,會先看到會計師查核報告。

這到底什麼是呢?只要會計師簽名就沒問題嗎?

今天這篇文章,

夏綠蒂 用圖表說明讓你更容易明白會計師的查帳方式與報告類型。

目錄

財報查詢:公開資訊觀測站

想知道一間公司的財報,要去哪裡找?

第一是公開資訊觀測站,第二是免費的網站,能讓我們快速查詢財報數據

投資人可以在公開資訊觀測站,查詢所有上市櫃公司 興櫃公司的財報,

只要在 GOOGLE 搜尋上打上關鍵字即可。

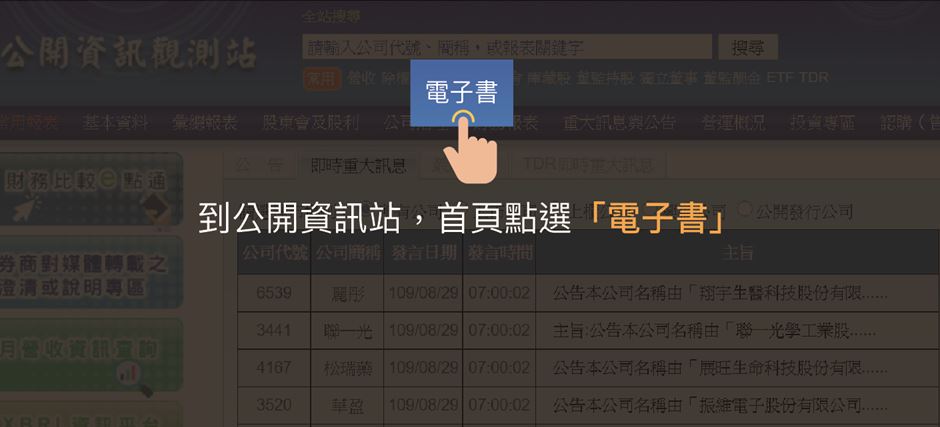

到公開資訊觀測站的首頁,點選電子書 → 然後點選財務報告

→ 輸入想要查詢的股票代碼,就可以看到財報

下方有圖解說明

另外有一些免費的網站,能夠快速地查詢財報數據,

例子,財報狗、CMoney股市、Goodinfo!台灣股市資訊網 等,

這些網站的優點是都能讓財務數據視覺化,

不過如果要看比較細節的財報資訊,

還是要從公開資訊觀測站去找。

會計師查帳的 2 種方式:核閱 與 查核。

「核閱」和「查核」這兩個詞在會計領域都是指對公司財務報表進行審查的過程,

但兩者的審查範圍、深度和目的不同。

核閱的深度較淺,主要確認報表的數字是否正確;

查核則需要進行更深入的分析,評估報表的合理性和公司的內部控制系統的有效性。

「查核」與「核閱」哪裡不同?

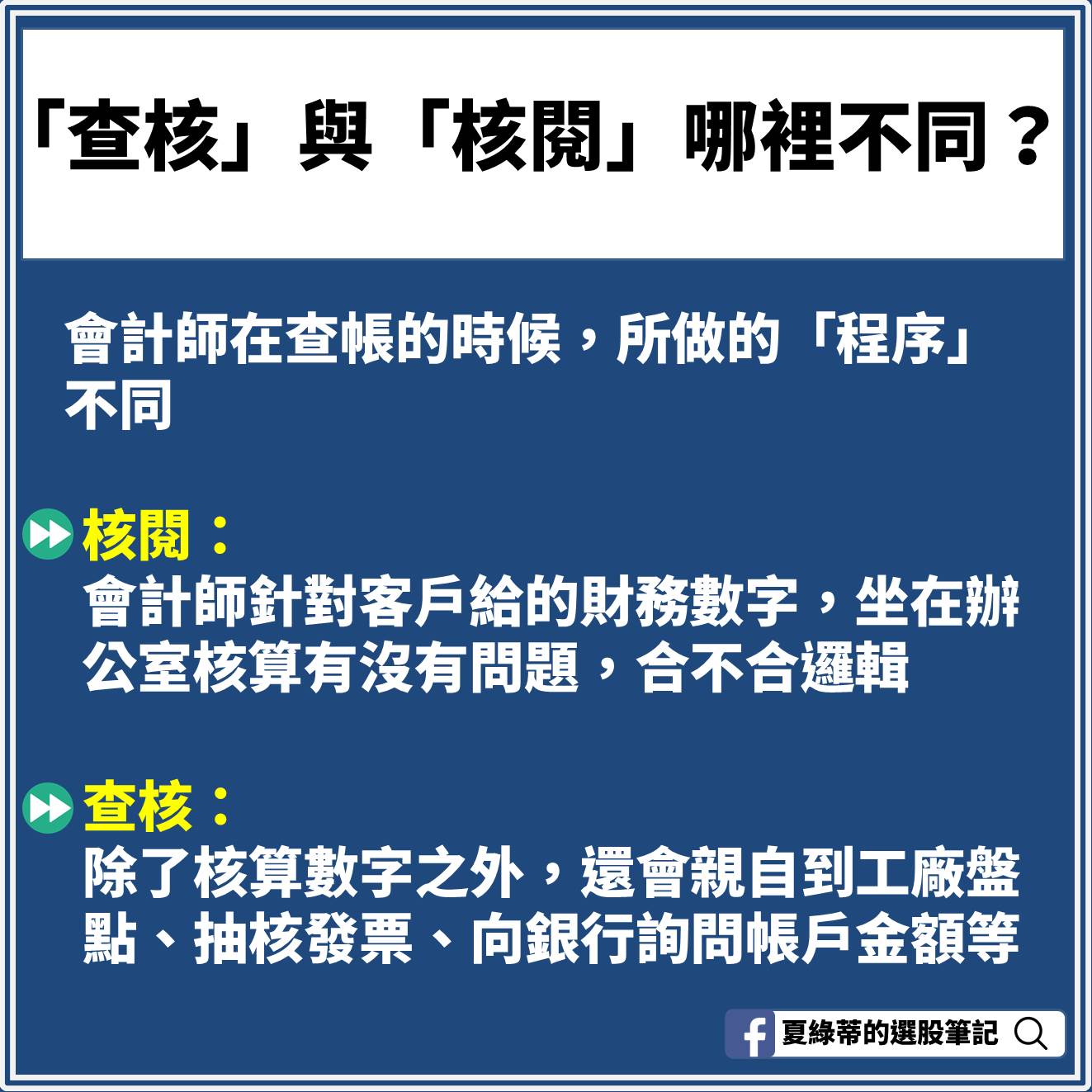

「核閱」:

會計師取得公司給的財務數字,僅核算有沒有問題

客戶(企業)會給予 會計師 與 查帳員(指會計師的員工) 自結的報表數字,

這些數據是客戶自己算的,

查帳員拿到資料後,坐在辦公室按著計算機核算有沒有疑慮,

會作一些查核程序,

例如:針對兩期金額差異大的會計科目,進行詢問、分析的方法。

好比今年營收成長 50% ,增加非常多屬於差異化大,

查帳員會針對這一點去分析並且了解原因,

然後寫在底稿上做紀錄。

而在 查帳期間 會計師 可能會調整 客戶 給的數據,

例如:公司認列的費用多算太多了,

會計師 覺得不合哩,就會調整一下,讓費用下降。

「查核」:

除了核算數字外,還會盤點、發函證等

- 【盤點】:

每年年底,會計師或查帳員親自到企業的工廠盤點,

包括在海外的營業據點,盤點的項目有存貨、設備、現金等等。

- 【銀行函證】:

企業跟銀行會有往來,好比存錢、借錢等等,

會計師會向銀行詢問公司的帳戶金額有多少,

畢竟現金是營運很重要的命脈,不能都是聽信客戶,

所以在每年底會發 「函證」,請銀行回覆所有的帳戶餘額,

而這當中比較特別的是,由 會計師直接對街銀行窗口,

不會經由企業的員工,避免有造假的嫌疑。

- 【律師函證】:

跟銀行函證是一樣的道理,只不過發函對象是律師

會計師會向 公司 的委任律師詢問有沒有訴訟或官司,

若有,則勝訴敗訴的機率為何,

要是發生機率很大公司需要理賠,會計師也會將金額估列在財報中。

- 【關係人函證】:

會計師向 公司 的關係人或企業發函,

常見的是詢問應收帳款金額、存出保證金金額,

等對方回函,就能加以確認是否和 公司 所述的一樣

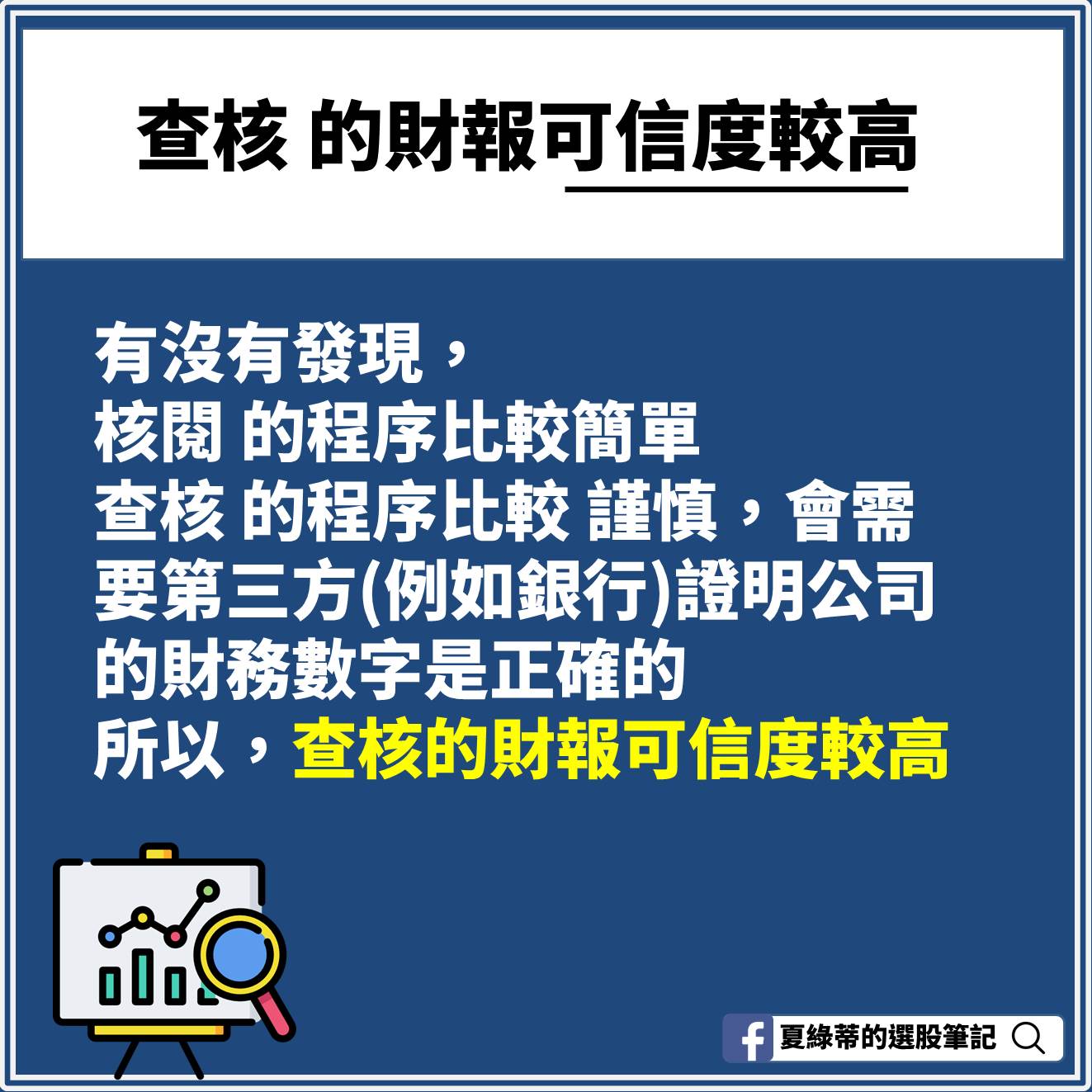

查核的財報(Q4財報)可信度較高

公司年度財務報表是由會計師事務所進行「查核」後發布的,

所以年度財務報表的可信度較高。

上述提及的 Q4 查核動作是大多數的公司都會執行,

當然不限於提及以上種類,

會因各公司情況不同而定。

Q4 所有公司都是採用查核,因此第四季財報可信度更高

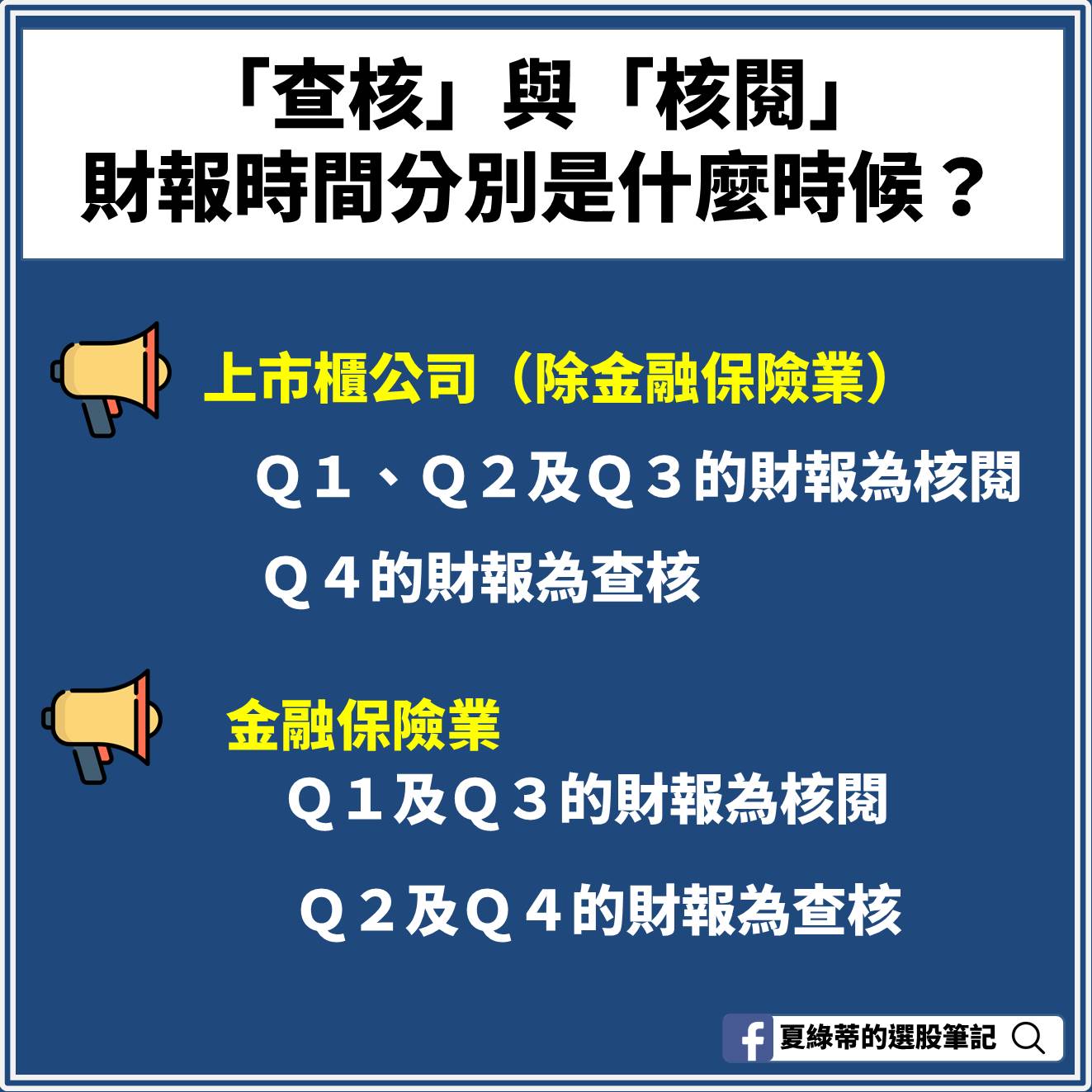

「查核」與「核閱」

財報時間分別是什麼時候?

查核和核閱是兩種不同的財務查帳方式。

在財務報表的時間分配上,通常上市櫃公司在第一季到第三季會選擇較輕鬆的核閱方式進行查帳,

除了金融控股公司外。

金融控股公司因為涉及大量民眾資金,所以主管機關會更謹慎,

因此在 Q2 和 Q4 會採用更謹慎的查核方式。

簡單來說,Q4 是所有公司都需要會計師使用查核方式進行查帳。

核閱相對於查核來說,是一種較輕鬆的審計程序,而查核則更為詳盡和謹慎。

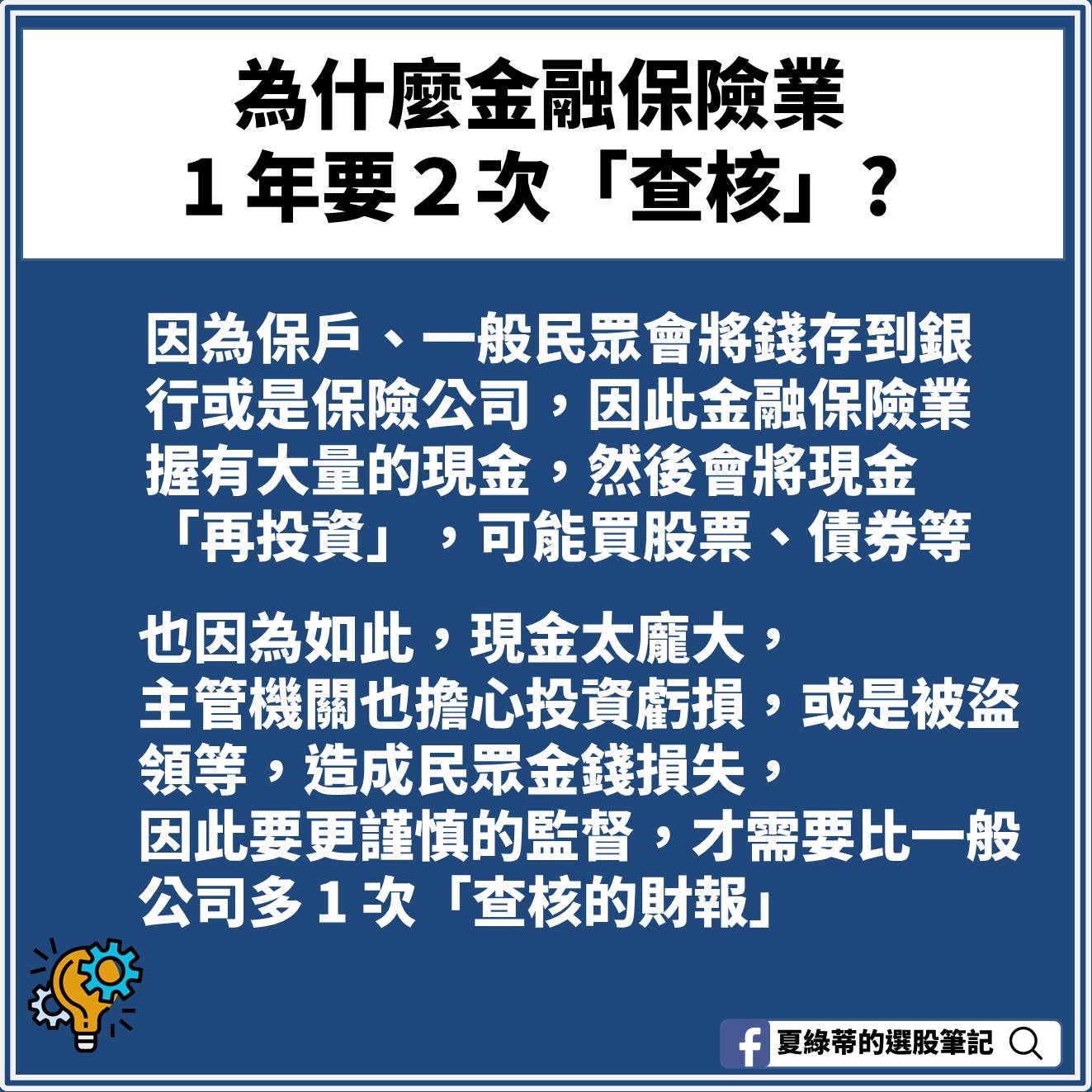

為什麼金融保險業 1 年要 2 次「查核」?

因為保戶、一般民眾會將錢存到銀行或是保險公司,

因此金融保險業握有大量的現金,

然後會將現金「再投資」,可能買股票、債券等

也因為如此手上的現金太龐大,

主管機關也擔心投資虧損,或是被盜領等,造成民眾金錢損失,

因此要更謹慎的監督,才需要比一般公司多 1 次「查核的財報」,

所以在每年年中,金融業也要盤點、發函證等。

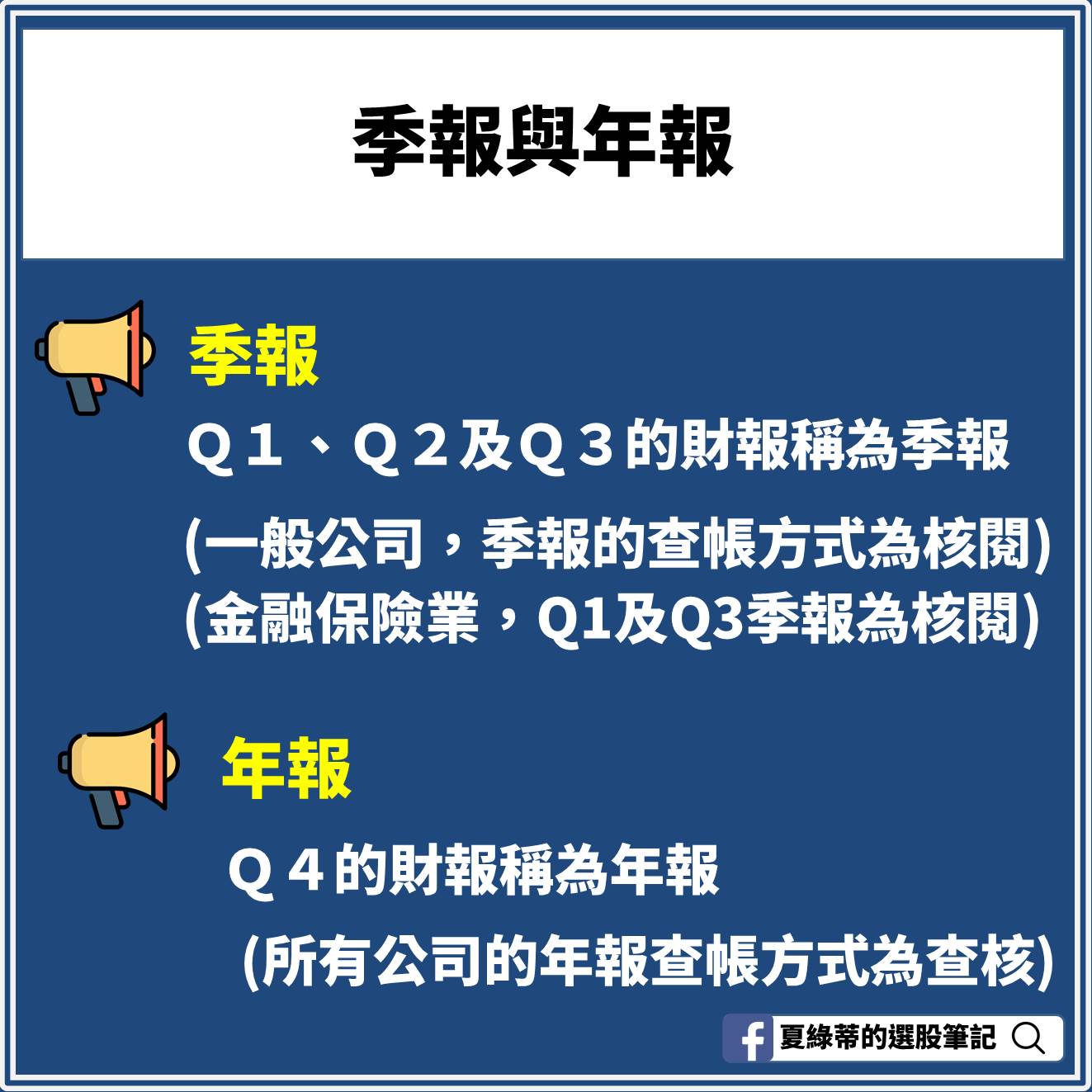

財務報表的季報與年報

【季報】

Q1、Q2 及 Q3的財報稱為季報,

一般公司,季報的查帳方式為核閱,

而金融保險業,Q1 及 Q3 季報為核閱。

【年報】

Q4 的財報稱為年報,

所有公司的年報查帳方式為查核。

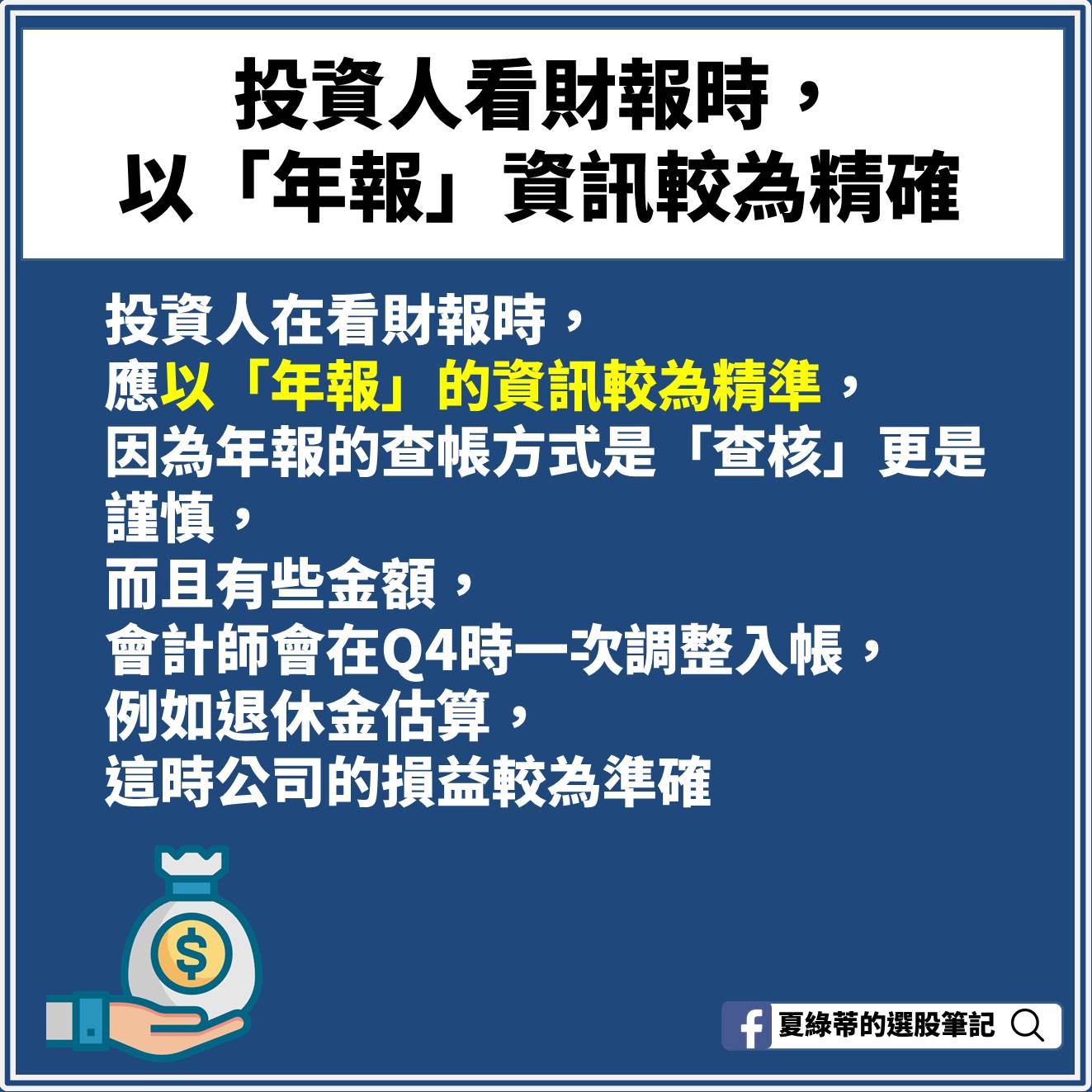

》「Q4 年報」資訊較為精確

投資人在看財報時,應以「年報」的資訊較為精準,

因為年報的查帳方式是「查核」更是謹慎,

而且有些金額,會計師會在 Q4 時一次調整入帳,

例如:退休金估算,這時公司的損益較為準確。

而且有些資訊僅在 Q4 財報揭露,

好比:投資性不動產的公允價值等等。

財報申報期限

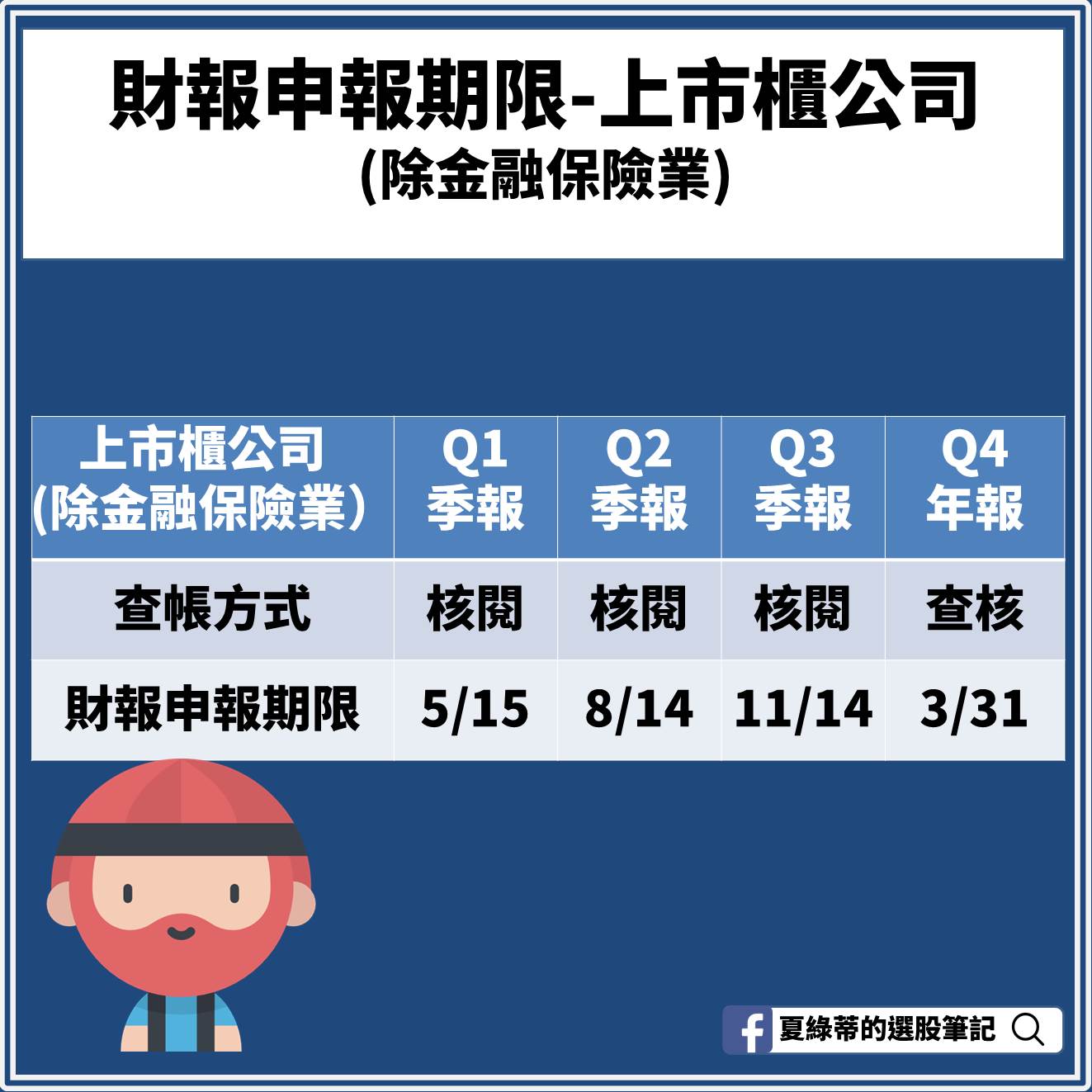

》上市櫃公司(除金融保險業)

上述提到的核閱、查核、季報、年報等資訊,

可能有點混亂,沒關係我幫你彙整成表格。

另外就是提供每一季 財報 出爐的時間,

投資人比較好掌握最新的財務資訊。

Q1:核閱 → 財報公布日 5/15

Q2:核閱 → 財報公布日 8/14

Q3:核閱 → 財報公布日 11/14

Q4:查核 → 財報公布日 隔年 3/31

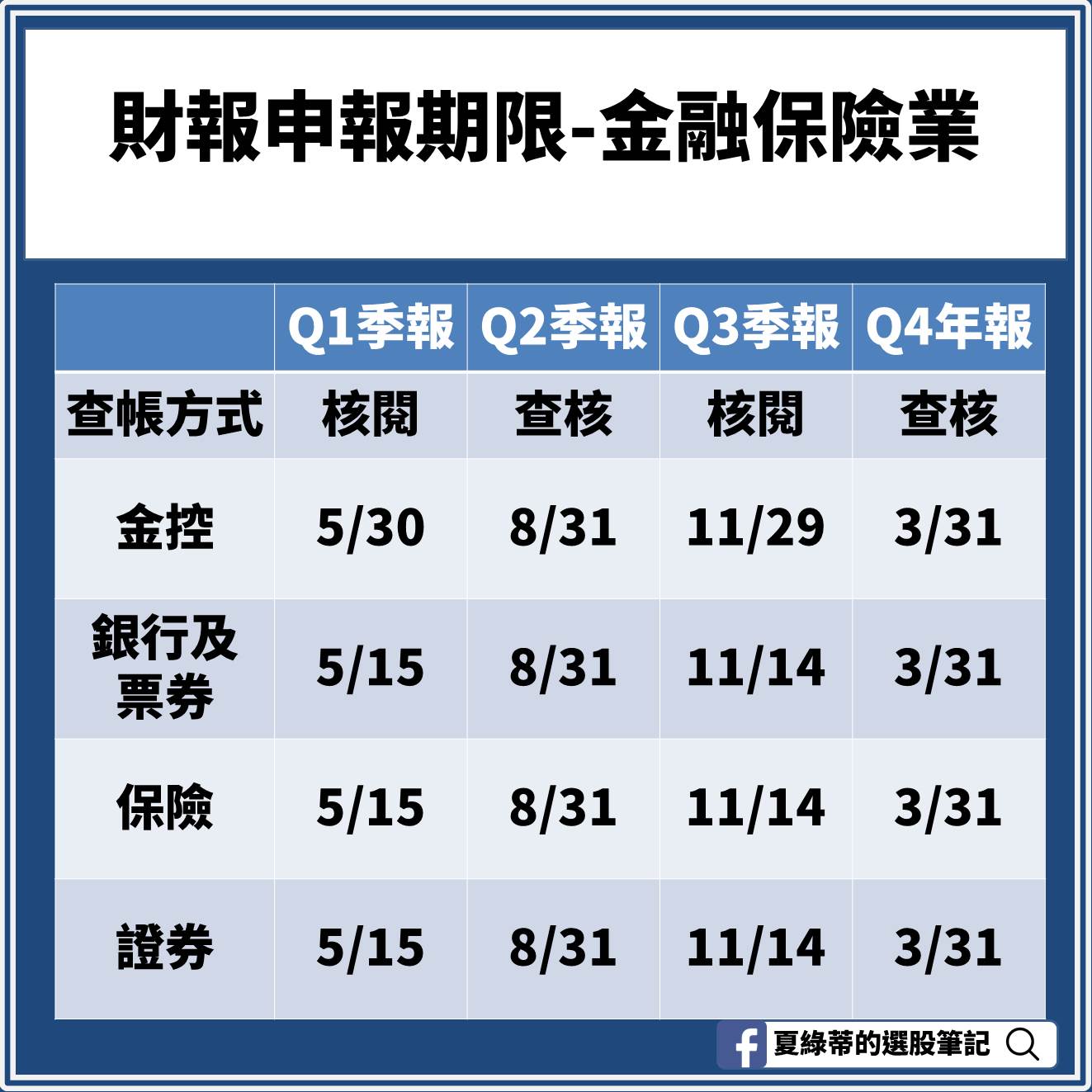

》金融保險業

金融保險業的財報更謹慎,

而金控業旗下分為:證券、保險、銀行等,

這些旗下子公司要先製作完財報,

才能把正確的數字給母公司金控,

因此 證券、保險、銀行 的財報出爐時間跟一般的公司一樣,

而 金控 在 Q1 及 Q3 可以再晚半個月提交,

分別是 5/30 及 11/29。

會計師報告類型

當會計師看完財報後,會出具一份查核報告,表示對財報的看法。

這邊簡單介紹,想要更詳細的了解,

可以看這篇文章:

從 4 種「會計師查核意見」,3 秒判斷公司好壞!看懂財報的小秘訣..

如果會計師認為財報沒有問題,就會出具 無保留意見 的查核報告。

這代表財報在所有重大方面都是可信的,投資人可以放心參考。

哪些情況下,會計師會對財報提出疑慮?

有三種情況下,會計師會對財報提出疑慮,並出具 修正式意見 的查核報告:

- 財報有重大不實表達:這代表財報中有重大錯誤或遺漏,可能會誤導投資人。例如,企業故意低估負債、高估收入等。

- 無法取得足夠及適切的查核證據:這代表會計師無法充分查證財報的真實性。例如,企業提供不完整的財務資料、阻撓會計師查核等。

修正式意見 的查核報告可以分為以下三種:

- 保留意見:代表財報在某一方面存在疑慮,但整體上還算可信。

- 否定意見:代表財報整體上不可信,投資人應謹慎參考。

- 無法表示意見:代表會計師無法對財報做出任何意見。

1.無保留意見:

無保留意見是當會計師作成財務報表在所有重大方面係依照適用之財務報導架構編製之結

論時,會計師應出具無保留意見之查核報告

2.保留意見:會計師認為情節重大者

會計師會評論為保留意見,根據審計準則 705 號,可分為兩種狀況:

- 會計師已取得足夠及適切之查核證據,並認為不實表達對財務報表的影響雖屬重大但並非廣泛。

- 會計師無法取得足夠及適切之查核證據以作為表示查核意見之基礎,但認為未偵出不實表達對財務報表之可能影響雖屬重大但並非廣泛

另外需要注意的是關於查核範圍受限,

如果是季報( Q1 ~ Q3 ),很多會計師是簽「保留意見」,

畢竟只是核閱,很多子公司沒有經過仔細的查帳,

就是財務會計部門給的數字是多少,會計師就認列多少金額,

只有對母公司仔細的查帳。

也就是 Q1~Q3 財報是核閱的算是常見的。

然而 Q4 是企業中所有大小子公司都要查帳,

會計師查完發現有問題,可能會簽屬保留意見,

因此如果是在 Q4 財報是保留意見,則公司就有很大問題了。

舉例:保留意見-繼續經營能力存在重大不確定性

像是英瑞-KY(1592)在 110 年第 1 季財報無法如期重行公告申報,

遭到停止上市有價證券買賣。

在 110Q1 的財報中,

會計師給了「保留結論/意見-繼續經營能力存在重大不確定性」,

而內容是在 會計師財報 的簽證頁面 可以知道,

英瑞集團並未提供足夠且適切之文件及證據讓會計師核閱。

3.否定意見:財務報表有問題

會計師已取得足夠及適切之查核證據,

但是發現財務報表時發現其中有重大的錯誤或是違反會計原則等情況,

對財務報表之影響係屬重大且廣泛,於是給出否定意見。

否定意見非常少看見,近年最為知名的例子就是勝華(2384)。

勝華(2384)在 103Q3 時,

會計師出具「否定式核閱報告」,

然後一直到 Q4 還沒找到願意接手簽證的繼任會計師,

導致無法如期繳交財報,最終遭到證交所勒令下市。

會有產生否定意見,

是因為會計師認為勝華 (2384)繼續經營假設不適當,

營運已連續 3 年產生虧損,

而且合併負債佔合併資產總額比率高達 85%,

造成公司對償還各項長短期借款之本金、利息及應付款項產生重大困難,

且客戶陸續出現轉單現象,讓會計師覺得勝華(2384)無法再營運了,

財報出具後,股價一路跌,最終命運就是下市了。

4.無法表示意見:

表示會計師無法取得足夠的相關資訊進行審核,

可能是公司給的資料不完整,

並且認為未偵出不實表對財務報表之可能影響係屬重大且廣泛,

因此出具無法表示意見的結論

「無保留意見」投資人較放心

讓投資比較安心的是「無保留意見」,

以及季報中子公司未經核閱的保留意見。

除上述之外,其他查核意見出現時,就要特別小心。

想要一眼看出會計師查核意見的類別是什麼,

以及細節的內容,可以到公開資訊觀測站,

想學更多財報嗎》歡迎跟 200 多位夥伴一起加入【32堂系統化財報投資學】

《延伸閱讀:財報教學系列》

- 營收破 100 億,卻破產下市?從 1 個故事了解「毛利率」應用!

- 「業外收入」太高的公司不能碰嗎? 看懂「這 1 點」你就贏過 9 成的人!

- 看懂財報「透過損益按公允價值衡量之金融資產」,讓你比市場更快抓出『EPS 增減』!

- 全家(5903)負債比高達 8 成,卻能穩定營運?

- 「存貨」變動的秘密!這 1 種『跌價損失』,企業日後更賺錢 !(內附案例)

- 毛利 90% 就是好?「這 1 類公司」該看 “營業淨利率”!讓你秒懂 本業盈虧…

- 善用「杜邦分析法」,看懂 ROE 變化:運用「 3 指標」,挑出好公司!

- 『商譽』大增,可能有蹊翹? 從財報「這1處」看出未來營運狀況!

- 不要被 EPS 騙了!從財報教你看懂:金融股該看是「淨值」!